Bądź na bieżąco! Zapisz się na NEWSLETTER

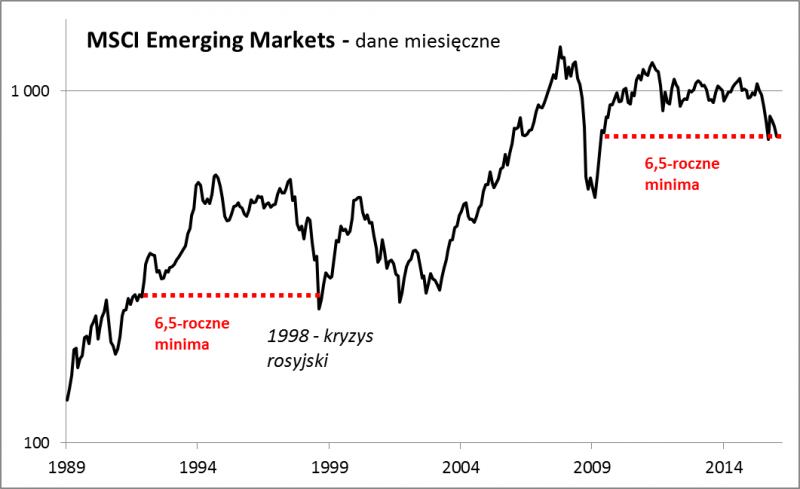

Indeks rynków wschodzących znalazł się w dość krytycznym położeniu. Odreagowanie trwające od miesiąca zaprowadziło indeks w pobliże strefy oporu tworzonej przez linię trendu spadkowego (wybiegającą ze szczytu z kwietnia 2015 r.) oraz pełniące wcześniej rolę wsparcia dołki z II poł. ub.r. Gdyby indeksowi udało się "przedrzeć" przez tę techniczną barierę, potencjalnie mógłby to być sygnał końca trendu spadkowego. W alternatywnym wariancie odbicie od oporu mogłoby szybko sprowadzić indeks do dołków.

Warto mieć też w pamięci szerszy kontekst. Opisana rozgrywka toczy się tuż nad 6,5-letnimi minimami indeksu. W historii współczesnych emerging markets podobne minima odnotowaliśmy tylko raz - w 1998 roku, po całej fali spadkowej wywołanej najpierw przez kryzys azjatycki, a potem będące pochodną taniej ropy i kosztów wojny w Czeczenii bankructwo Rosji Jelcyna (wkrótce potem do władzy doszedł Putin). Wówczas był to już kulminacyjny etap wyprzedaży.

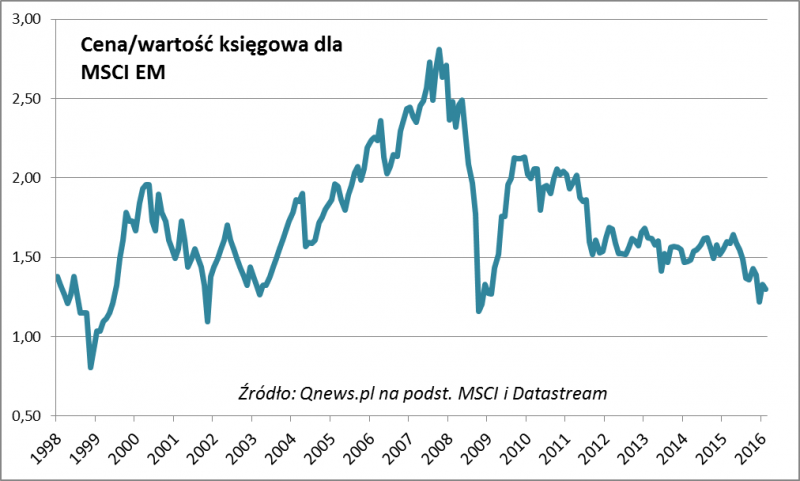

Oczywiście tym razem nie mieliśmy (jeszcze?) żadnego spektakularnego kryzysu na miarę tamtych wydarzeń, a niektórzy typują Chiny jako potencjalnego kandydata. Niemniej trzeba pamiętać, że lata 1997-1998 były sytuacją skrajną, a nie normą. Owszem, w porównaniu z tamtym okresem wyceny akcji na EM nie są aż tak niskie, ale w zestawieniu z innymi znaczącymi dołkami koniunktury (2008, 2001) różnica nie jest już znacząca.

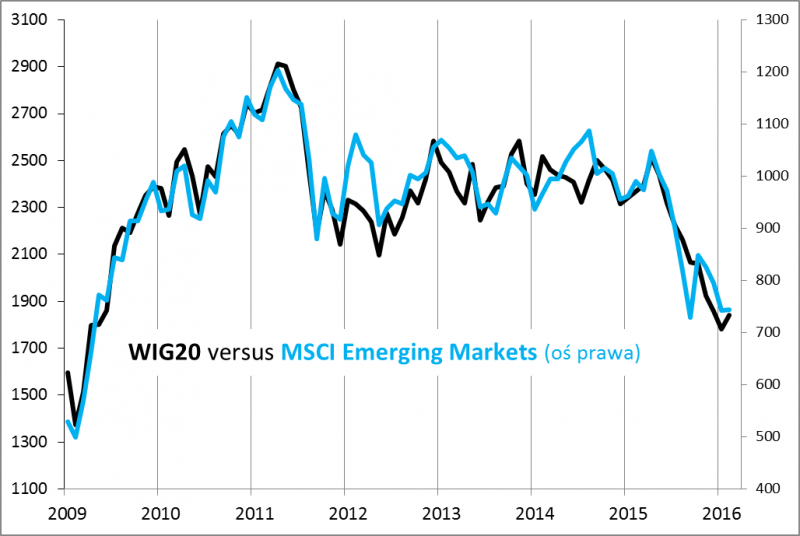

Na koniec warto przypomnieć, że z punktu widzenia polskiego inwestora emerging markets to dużo więcej niż egzotyczne inwestycje. Niezmiennie od lat utrzymuje się bardzo silna zależność między tą grupą rynków, a naszym WIG20.

Reasumując, czekamy na średnioterminowe rozstrzygnięcia na rynkach wschodzących, które będą ważne też dla rodzimych blue chips.