Bądź na bieżąco! Zapisz się na NEWSLETTER

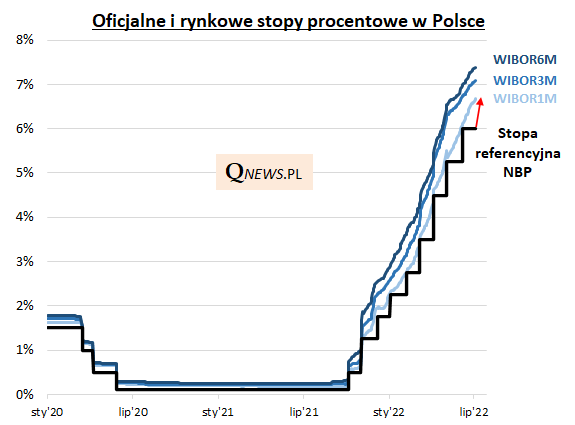

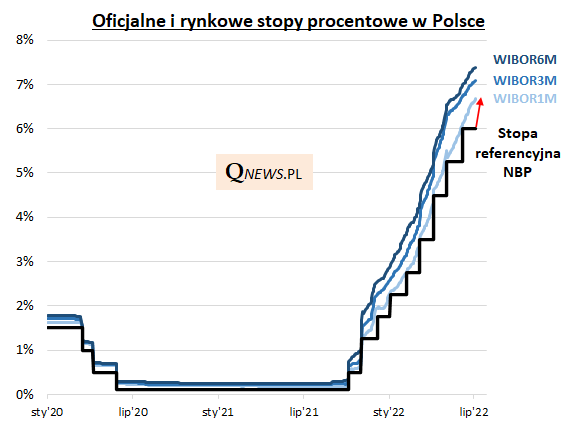

Wszystko wskazuje na to, że na dzisiejszym posiedzeniu Rada Polityki Pieniężnej po raz kolejny (dziesiąty w tym cyklu - nowy historyczny rekord!) podniesie stopy procentowe. Według konsensusowej opinii rynkowej stopa referencyjna może pójść w górę o 75 punktów bazowych, do 6,75%. Stawki WIBOR dyskontują już nie tylko spodziewaną dzisiejszą podwyżkę, ale też dalszy wzrost kosztów pieniądza w kolejnych miesiącach.

Stawki WIBOR, które stały się celem populistycznych ataków polityków, świetnie spisują się w roli prognostyka przyszłych stóp procentowych.

Co mogłoby skłonić RPP do rychłego zakończenia cyklu zacieśniania monetarnego? Zasadniczo dwie kwestie:

- przede wszystkim rosnące ryzyko już nie tylko głębokiego spowolnienia gospodarczego - którego wizja zaczęła się stopniowo pojawiać w naszych analizach już na jesieni ub.r. - ale nawet recesji. Załamanie na rynku kredytów hipotecznych (wg BIK prawie 60-proc. spadek wartości wniosków o kredyt rok do roku) jest jednym z sygnałów, że dotychczasowe zacieśnienie prowadzi zgodnie z teorią do schłodzenia popytu w gospodarce;

- mocny spadek cen części surowców (głównie metali przemysłowych i niektórych produktów rolnych) na światowych rynkach (co też ma zapewne związek ze schładzaniem popytu).

Niestety ciągle zbyt wiele czynników przemawia przeciwko natychmiastowemu zakończeniu cyklu podwyżek stóp. Oto kilka z nich:

- dwucyfrowa bieżąca inflacja (15,6%) i (na razie) brak jednoznacznego scenariusza radykalnego spadku tego wskaźnika w bliskiej przyszłości na skutek np. spodziewanych podwyżek cen energii elektrycznej i gazu dla konsumentów. Przeciwwagą byłaby recesja i spadek ogólnego popytu w gospodarce - to by działało z kolei antyinflacyjnie, ale proces ten może być bardziej rozłożony w czasie;

- osłabienie złotego względem głównych walut, które sprzyja dalszemu nakręcaniu inflacji, czego najlepszym przykładem jest Turcja - "odpuszczenie" kolejnych podwyżek stóp mogłoby zdynamizować odwrót od PLN;

- luźna polityka fiskalna (budżetowa) - podczas gdy elementarne podręczniki makroekonomii nakazują w dobie walki z inflacją zmniejszanie wydatków budżetowych, zwiększanie podatków i ograniczanie deficytu, w Polsce mamy do czynienia z zupełnie odwrotną polityką. Im luźniejsza jest polityka fiskalna, tym ostrzejsza musi się stawać polityka monetarna, by zrównoważyć ten książkowy konflikt i w końcu zdławić inflację.

Praktycznie od początku cyklu podwyżek stóp powtarzamy jak mantrę wpływ uwarunkowań monetarnych na poszczególne klasy aktywów:

- bezpośrednim, oczywistym beneficjentem są obligacje o zmiennym oprocentowaniu, uzależnionym od WIBOR-u;

- zacieśnienie jest zgodnie z historycznym wzorcem negatywne dla rynku akcji (schłodzenie popytu w gospodarce, wyższe koszty finansowania);

- im bliżej końca cyklu podwyżek, tym przychylniej należy w teorii spoglądać na obligacje o stałym oprocentowaniu. O ile do niedawna ich rentowności dynamicznie rosły (a ceny dynamicznie spadały), to od maja rentowność benchmarkowych papierów 10-letnich buduje ciekawą formację, z wyraźnym technicznym wsparciem w okolicy 6,5% (przebicie wsparcia byłoby obiecującym sygnałem, że rynek zaczyna obstawiać przewagę sił antyinflacyjnych).

Reasumując, rodzima RPP znalazła się między przysłowiowym młotem i kowadłem, bo zapewne coraz mniej chętnie patrzy na perspektywę mocnego schłodzenia gospodarki, ale z drugiej może zostać zmuszona do dalszego zacieśniania monetarnego przez deprecjację złotego, co z kolei jest konsekwencją m.in. jastrzębiej polityki amerykańskiego Fedu.

Tomasz Hońdo, CFA, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.