Silny spadek kursu rubla, podwyżki stóp procentowych i stagnacja związana z bessą na rynku ropy naftowej – wszystko to przypominać może pamiętny kryzys rosyjski z 1998 roku, który wstrząsnął globalnymi rynkami. Zdaniem ekonomistów rosyjskie finanse są jednak w dużo lepszej kondycji niż kilkanaście lat temu.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Niedługo minie dziewięć miesięcy od kiedy Rosja podjęła ryzykowną grę o wschodnią Ukrainę i nic nie wskazuje na to, by popierani przez Moskwę separatyści mieli łatwo zrezygnować ze swych dążeń. A tymczasem rosyjska gospodarka przeżywa napięcia, i to nie tylko w efekcie spadku zaufania globalnych inwestorów oraz sankcji ekonomicznych. Na to nakłada się bessa na rynku ropy naftowej wywołana przez czynniki takie jak „rewolucja łupkowa” w USA i kontrreakcja ze strony Arabii Saudyjskiej.

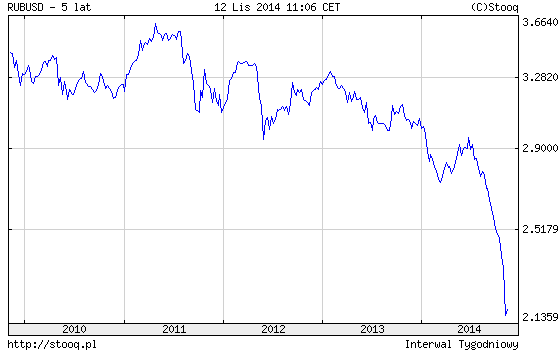

Rys. 1. Kurs rubla w dolarach

Spadek cen ropy będącej jednym z głównych fundamentów rosyjskiej gospodarki w połączeniu z odpływem kapitału zagranicznego, szybkim spadkiem wartości rubla i interwencyjnymi podwyżkami stóp procentowych w jego obronie – wszystko to wywoływać może wrażenie déjà vu. Takiej sytuacji, choć na dużo większą skalę, weterani rynkowi doświadczyli w trakcie słynnego „kryzysu rosyjskiego” w 1998 roku, kiedy Moskwa zaszokowała finansowy świat, wstrzymując spłatę długów zagranicznych. To wywołało powszechną ucieczkę od ryzykownych aktywów na całym świecie, co z kolei wykoleiło potężnie zalewarowany amerykański fundusz hedgingowy LTCM i gdyby nie akcja ratunkowa koordynowana przez Fed, konsekwencje dla systemu finansowego mogłyby być jeszcze bardziej nieobliczalne. Według niektórych tamte wydarzenia dały przedsmak globalnego kryzysu finansowego, jaki miał nadejść 10 lat później.

Jest jeszcze jedno podobieństwo - problemy finansowe Moskwy prowadzące do kryzysu w 1998 r. były po części wywołane przez kosztowną I wojnę w Czeczenii (1994-1996). Teraz mamy aneksję Krymu i zabiegi o wschodnią część Ukrainy...

Czy te analogie oznaczają, że trzeba straszyć powtórką kryzysu z 1998 roku? Większość analityków cytowanych przez agencje informacyjne argumentuje, że „Rosja 2014 to inny świat niż Rosja 1998”. Prezydent Putin, który notabene na wyżyny władzy błyskawicznie wspiął się właśnie w latach 1998-1999, najwyraźniej wyciągnął wnioski z historii. Jego największym sprzymierzeńcem okazała się wielka hossa na rynku ropy, która podniosła ceny surowca z poziomów rzędu 10 USD do przejściowo 140 USD za baryłkę. Rosja wykorzystała ją do budowy rezerw walutowych. Mimo ostatniego uszczuplenia w celu obrony kursu rubla nadal sięgają one ok. 450 mld USD. To suma ponad dziesięć razy większa od długu publicznego.

Rys. 2. Rosyjskie rezerwy walutowe (mln USD)

Jeśli już analitycy obawiają się o kondycję rosyjskiego systemu finansowego, to raczej o długi zagraniczne przedsiębiorstw, szacowane na ponad 150 mld dolarów. Szczególnie, że część koncernów została odcięta w wyniku sankcji od zachodnich rynków kredytowych.

Reasumując, rosyjskie finanse są w dużo lepszej kondycji niż w trakcie pamiętnego kryzysu w 1998 r., co tłumaczy zapewne, dlaczego mimo niekorzystnych trendów ekonomicznych Moskwa nadal może pozwolić sobie na dużo w polityce zagranicznej. Na im więcej jednak sobie pozwoli, tym koszty ekonomiczne będą większe.