Bądź na bieżąco! Zapisz się na NEWSLETTER

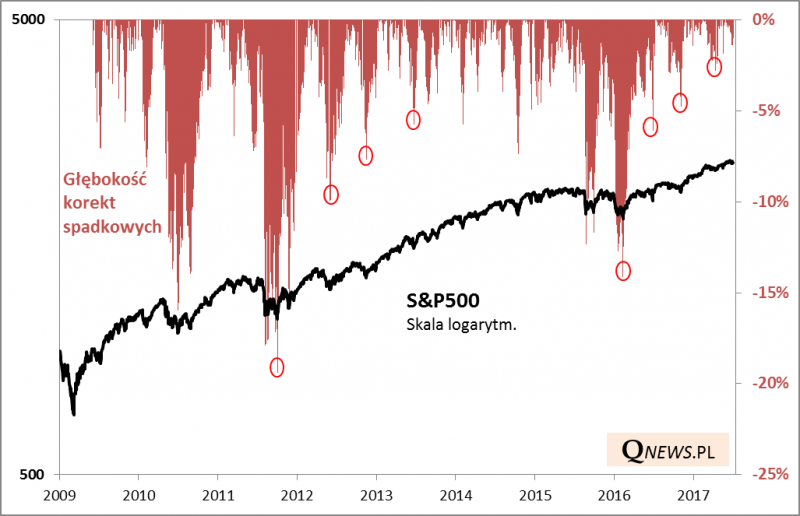

Przynajmniej jeśli chodzi o Wall Street, I półrocze zapisało się na kartach historii jako okres "błogiej sielanki". S&P500 kontynuował wspinaczkę na szczyty przy bardzo niskiej zmienności - najgłębsza korekta wyniosła w tym okresie ... 2,8%. Nasza analiza pokazuje, że od czasu ostatniej co najmniej 5-proc. korekty minęło już ponad 12 miesięcy (koniec VI 2016 - w okolicach referendum ws. Brexit). Kolejna ciekawostka jest taka, że począwszy od stycznia 2016 zasięg każdej kolejnej większej fali przeceny był coraz mniejszy. To swoiste zjawisko "kurczenia się" korekt nie jest jednakże czymś zupełnie nowym. Dokładnie z takim samym fenomenem mieliśmy już do czynienia w okresie od lata 2011 (pamiętny globalny krach: S&P500 zanurkował o prawie 20%) do końca 2013 roku. Potem jednak zmienność zaczęła stopniowo powracać. Gdyby na tej podstawie próbować odpowiedzieć na pytanie "w jakim punkcie tego cyklu jesteśmy?", to wydaje się, że obecna sytuacja (zanik korekt) jest odpowiednikiem tej z końca 2013.

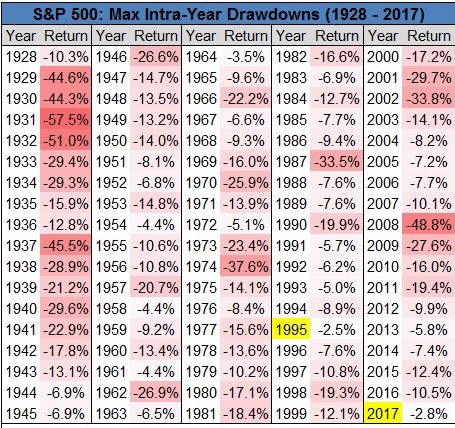

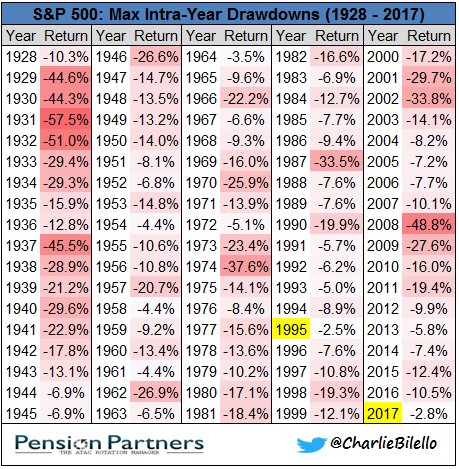

Wymowne jest też spojrzenie na dane nt. przecen w jeszcze dłuższym horyzoncie czasowym. Na przestrzeni ostatnich dwudziestu lat nie zdarzył się ani jeden rok z przeceną w jego trakcie mniejszą niż 5%. Ostatni taki przypadek miał miejsce jeszcze w 1995 roku.

Jakie korekty spadkowe notował S&P 500 w trakcie poszczególnych lat?

Na tej podstawie można sądzić, że mamy duże prawdopodobieństwo wzrostu zmienności w II połowie roku - może być po prostu bardziej nerwowo. Co miałoby wywołać taką nerwowość? Choćby perspektywa "zacieśniania ilościowego" w USA. Ale większa zmienność/nerwowość to jeszcze nie to samo, co bessa. Zauważmy, że rok 1995 - ostatni z tak płytkimi korektami - był zaledwie na półmetku hossy, która końca dobiegła dopiero na początku 2000.