Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Te same kwestie, które zapowiadały trudny dla polskich akcji 2022 rok, sygnalizują lepszy 2023 rok. Istnieje natomiast ryzyko, że październikowo-listopadowy rajd na GPW zaczął przedwcześnie konsumować ten przyszłoroczny potencjał.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Początek grudnia to moment, w którym zaczyna się coraz intensywniej myśleć o perspektywach na kolejny rok, również w odniesieniu do rynków finansowych. Nasz tradycyjny cykl rozważań w tym temacie rozpoczynamy od polskich akcji.

Trzeba przyznać, że wiele naszych obaw sprzed roku dotyczących rodzimej giełdy zmaterializowało się. Do opisywanych pod koniec 2021 roku czynników ryzyka – takich jak seria podwyżek stóp procentowych czy perspektywa dalszego zjazdu wskaźników wyprzedzających koniunktury – dołączyły jeszcze skutki napaści Rosji na Ukrainę. W najgorszym momencie WIG znalazł się 39 proc. poniżej szczytu hossy.

Teraz czas zastanowić się nad perspektywami na kolejny, 2023 rok. Czy znów mamy do czynienia z miażdżącą przewagą negatywnych czynników, a może jest dokładnie odwrotnie? Zróbmy szybki przegląd.

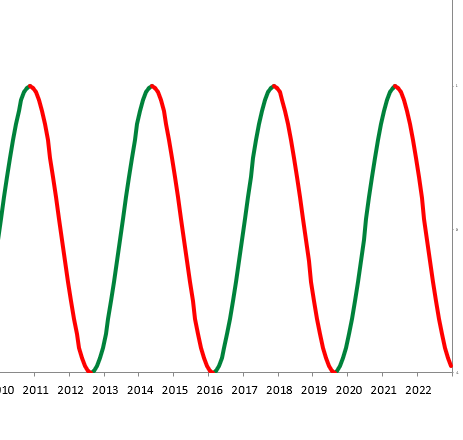

Cykl Kitchina z dołkiem w I kwartale 2023

Zacznijmy od uproszczonego, ale jakże obrazowego schematu powtarzających się wahań koniunktury na GPW, jakim jest tzw. cykl Kitchina (koncepcja, wg której pełen cykl obejmuje ok. 40 miesięcy). Przed rokiem zwracaliśmy uwagę, że cykl Kitchina zaczyna teoretycznie zakręcać w dół, co może zgodnie z tradycją przynieść jakieś większe turbulencje na polskiej giełdzie. Jak widać po raz kolejny okazało się, że w tej prostej koncepcji tkwi ziarenko prawdy.

Jak to wygląda obecnie? Dobra wiadomość jest taka, że teoretyczne dno cyklu Kitchina wypada gdzieś na przestrzeni I kwartału 2023, co oznaczałoby, że cały przyszły rok może stać pod znakiem hossy.

Tę wizję psuje nieco fakt, że WIG już w trwającym IV kwartale br. wyszedł przed szereg i zaczął konsumować potencjał owej kitchinowskiej hossy, która miałaby nadejść dopiero przecież gdzieś w okolicach I-II kw. 2023. Jeśli przyjrzeć się historii, to widać, że takie przedwczesne wyskoki już się zdarzały, w największej okazałości na przełomie lat 2001/02 (w mniejszej skali też w latach 2011-12). Ten przedwczesny rajd, zniekształcający cykl Kitchina, WIG musiał potem okupić ponownym cofnięciem w kierunku dna bessy. Cofnięciem, które skonsumowało większą część początkowej poprawy nastrojów. Ten historyczny przypadek jest nam szczególnie bliski, bo lata 2000-02 pojawiały się na naszych radarach również w zupełnie innych analizach.

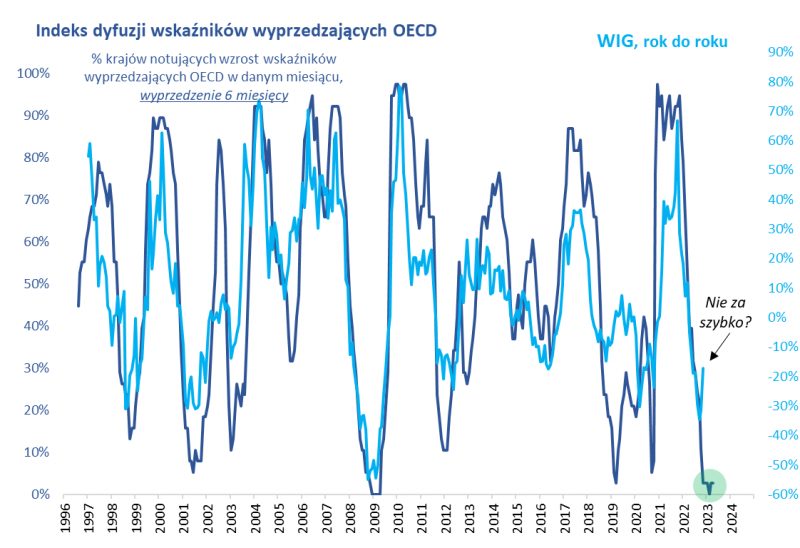

Oczywiście bazowanie wyłącznie na cyklu Kitchina byłoby nieco mało poważne, ale w ten sposób myślenia wpisują się także inne kwestie. Weźmy przykładowo wyprzedzające wskaźniki makroekonomiczne. Przedstawiony na wykresie nasz indeks dyfuzji wskaźników OECD – będący swoistą miarą trendów gospodarczych w 37 gospodarkach – przed rokiem z wyprzedzeniem sygnalizował kierunek spadkowy dla rynku akcji. A teraz? Podobnie jak cykl Kitchina zaczyna (na razie dość nieśmiało) sygnalizować szanse na odbicie w okolicach I kwartału 2023.

Nie za wcześnie ten rajd?

Ale i tutaj znowu mamy problem z trwającym, „wyprzedzającym” rajdem na GPW. Również przez pryzmat historycznej korelacji między indeksem dyfuzji OECD, a 12-miesięczną dynamiką WIG-u wydawałoby się, że bardziej uzasadnionym scenariuszem byłoby odbicie jej dynamiki dopiero za kilka miesięcy, a nie już teraz. Także pod tym względem konsumujący przyszłoroczny potencjał obecny rajd na GPW wydaje się przysłowiowym falstartem.

Zresztą pozytywne sygnały indeksu dyfuzji wskaźników OECD mają na razie bardzo wstępny charakter. Dane na ich temat bywają mocno rewidowane. Do stworzenia odważniejszej pozytywnej diagnozy potrzebne są kolejne lepsze odczyty.

Skoro mowa o fundamentach gospodarczych, to warto też przytoczyć nasze wcześniejsze rozważania dotyczące kwestii takich jak potencjalna globalna recesja, która prawdopodobnie jest ciągle przed nami (swoją drogą indeks dyfuzji też przed odbiciem sygnalizuje najpierw zejście do dna cyklu koniunkturalnego).

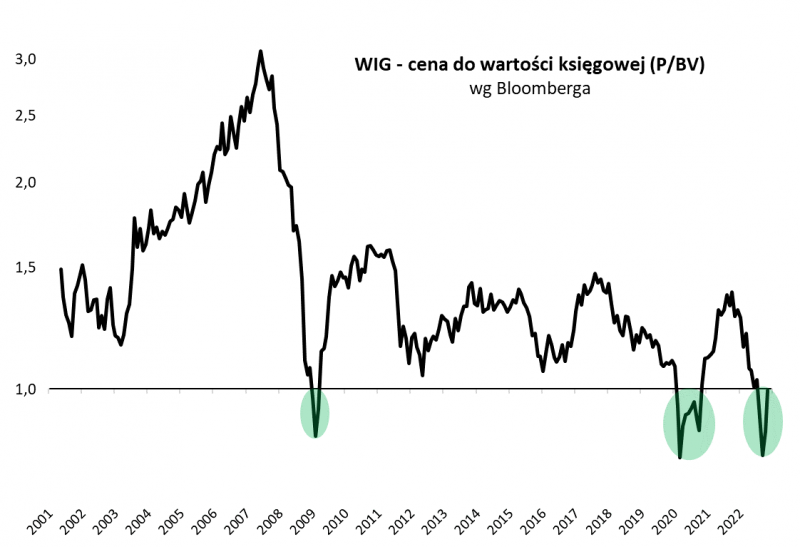

Wyceny wystartowały z niskiego pułapu

Niezależnie od tego kolejnym elementem, który nieźle wpisuje się w wizję wynikającą z cyklu Kitchina są wyceny polskich akcji. Po fatalnym na GPW wrześniu zwracaliśmy uwagę, że wyceny stały się bardzo niskie z historycznego punktu widzenia. Październikowo-listopadowy rajd popchnął wskaźniki w górę, ale i tak pozostają one na relatywnie niskich pułapach (tyle że już nie tak ekstremalnych). Weźmy przykładowo pod uwagę cenę do wartości księgowej (P/BV). Według danych agencji Bloomberg (potwierdzonych również przez dane firmy MSCI) wskaźnik we wrześniu był na poziomie odnotowanym dotąd tylko w trakcie covidowego krachu (ok. 0,80). Listopad zaś kończył w okolicy 1,0.

Nie mamy pewności czy wychodzenie współczynnika z ultra niskich wartości w stronę coraz wyższych nie będzie miało raczej „W-kształtnego” (a nie V-kształtnego) charakteru tak jak to miało miejsce w pandemicznym 2020 roku, ale na dłuższą metę przestrzeń do poprawy wycen wydaje się ciągle spora.

„W-kształtny”, a nawet jeszcze bardziej złożony, „zygzakowaty” powrót hossy wydaje się bardziej realny niż zmiana trendu w formie „V” również z uwagi na uwarunkowania monetarne. Klasycznie hossy powracały dopiero po poluzowaniu polityki monetarnej przez banki centralne, a przecież obecnie mamy ciągle do czynienia z cyklem podwyżek stóp w USA – to z pewnością czynnik, które może zaburzyć/skomplikować względnie optymistyczną wizję przyszłego roku.

Reasumując, kwestie takie jak cykl Kitchina, wyceny akcji czy zachowanie wskaźników wyprzedzających, mogą zapowiadać potencjalnie lepszy 2023 rok na GPW. Pewien problem w naszych rozważaniach sprawia jednak październikowo-listopadowy spektakularny rajd, szybko konsumujący przyszłoroczny potencjał. Z jednej strony wypada się z tego zaskakującego rajdu cieszyć, a z drugiej można w uzasadniony sposób zastanawiać się nad tym czy nie jest to przypadkiem przysłowiowy falstart.

Wybrane argumenty za i przeciw wyższej alokacji polskich akcji w portfelu na 2023

+ Wyceny na GPW ciągle bardzo niskie

+ Teoretyczne dno cyklu Kitchina w I kw. 2023

+ Inflacja powinna stopniowo słabnąć

+ Polskie akcje w tym roku wśród najsłabszych rynków

- Przed nami prawdopodobnie recesja w strefie euro i USA

- Trwa agresywne zacieśnianie monetarne w strefie euro i USA

- Rajd w IV kw. br. (przedwczesny?) konsumuje potencjał na 2023

? Niektóre wskaźniki wyprzedzające sygnalizują poprawę, ale czy WIG nie zaczął rosnąć za wcześnie?

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.