Bądź na bieżąco! Zapisz się na NEWSLETTER

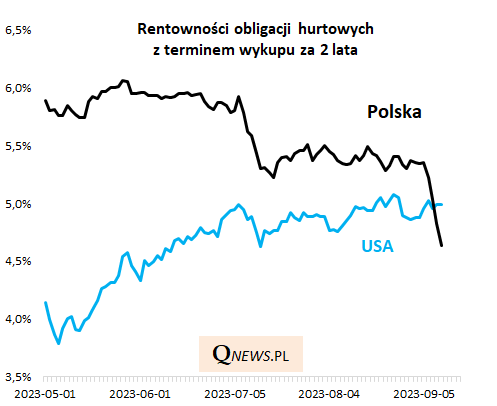

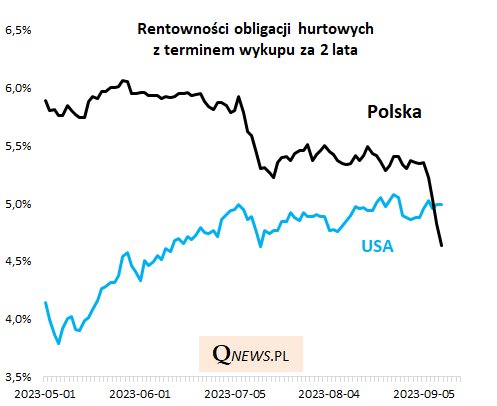

Nietypowa sytuacja na rynku obligacji skarbowych. Rentowność polskich papierów 2-letnich znalazła się poniżej rentowności analogicznych obligacji USA. Podczas gdy za oceanem rentowność papierów skarbowych jest "trzymana" wysoko (w okolicy 5 proc.) przez obawy przed dalszymi podwyżkami stóp procentowych przez Fed, to na naszym rodzimym rynku rentowność 2-latek tąpnęła po zaskakująco mocnej, "przedwyborczej" obniżce stóp przez RPP i zapowiedziach możliwych dalszych cięć.

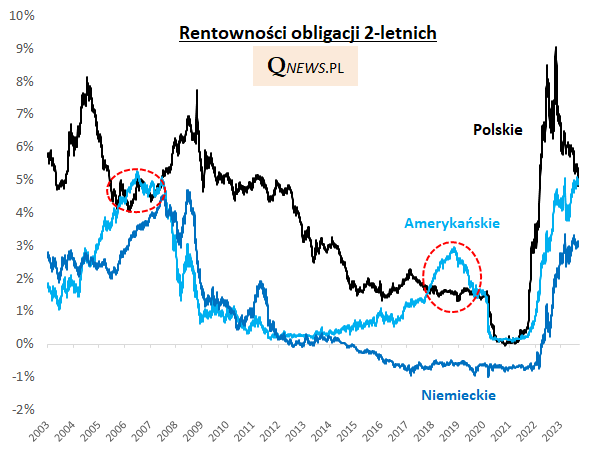

Czy taka sytuacja miała już kiedykolwiek miejsce? Okazuje się, że tak. Ostatnio w 2018 roku, a wcześniej jeszcze w 2006. Za każdym razem mechanizm był identyczny - rentowność polskich papierów miała za sobą spadek, zaś amerykańskich rosła (wraz z podwyżkami stóp przez Fed). Taki stan rzeczy potrafił utrzymywać się nawet przez wiele miesięcy. Zawsze była to jednak sytuacja przejściowa. W 2008 roku "normalność" została przywrócona poprzez spadek rentowności amerykańskich papierów (bo Fed już ciął stopy), przy jednoczesnym skoku w górę polskich rentowności (bo RPP jeszcze podnosiła stopy, a potem na skutek wzrostu globalnej awersji do ryzyka, wraz z wybuchem kryzysu finansowego). W latach 2019-20 sytuacja wróciła do normy wraz ze spadkiem rentowności amerykańskich obligacji.

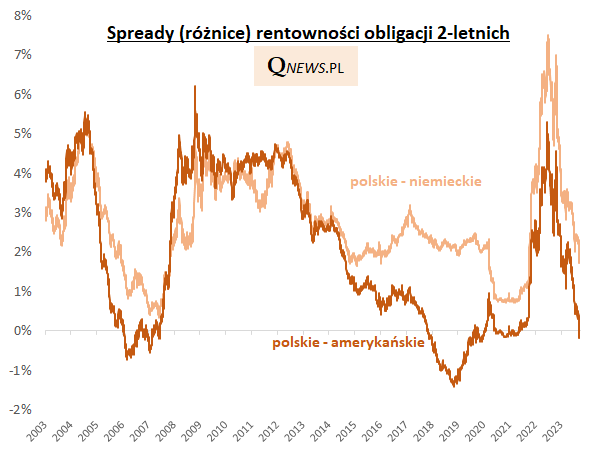

Ujemny spread między rentownościami może być argumentem za tym, że polskie obligacje są przewartościowane względem amerykańskich odpowiedników, gdyż te drugie są denominowane w tzw. twardej walucie (USD), a jednocześnie USA z reguły są traktowane jako "pewniejszy" kredytobiorca, jako największa globalna gospodarka.

Poniższy wykres pokazuje jednak, że rozumiane w ten sposób "przewartościowanie" krajowych papierów (ujemny spread) potrafiło przejściowo stać się jeszcze większe niż obecnie. Ponadto, dla wycen krajowych obligacji liczą się też notowania bliższych nam geograficznie i handlowo papierów niemieckich (czy ogólnie, ze strefy euro). W tym przypadku spread również się w tym roku mocno skurczył (z wysokich poziomów), ale cały czas wyraźnie dodatni i daleko mu ciągle do poziomów tak niskich, jak np. z okresu po wybuchu pandemii.

Reasumując, spadek rentowności polskich, złotowych obligacji poniżej rentowności denominowanych w twardej walucie, analogicznych papierów amerykańskich, to bez wątpienia sytuacja wyjątkowa, która wszakże już zdarzała się historycznie. I czasem potrafiła utrzymywać się przez nawet wiele miesięcy.

Tomasz Hońdo, CFA, Quercus TFI S.A.