Bądź na bieżąco! Zapisz się na NEWSLETTER

Ten rok pod wieloma względami zapisuje się na kartach historii. Również jeśli chodzi o stopy zwrotu z najbezpieczniejszych form lokowania kapitału, np. lokat bankowych. O ile przez większość lat depozyty średnio rzecz biorąc przynosiły większą lub mniejszą premię względem inflacji, to ten rok przyniósł pod tym względem prawdziwe załamanie. Przy inflacji wynoszącej ok. 3% w skali roku średnie oprocentowanie nowych lokat wg danych NBP to zaledwie ok. 0,4%. To oczywiście skutek głównie cięcia stóp procentowych przez bank centralny.

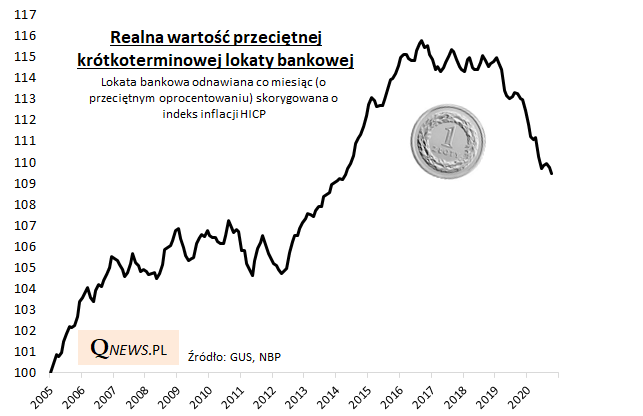

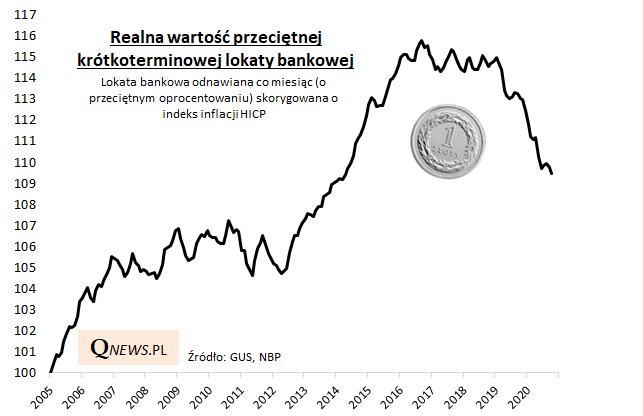

Do powyższego wykresu można mieć o tyle zastrzeżenie, że oprocentowanie lokat dotyczy przyszłości, natomiast dane o inflacji dotyczą przeszłości (ostatnich 12. mies.). Ale na kolejnym wykresie pokazujemy, że forma prezentacji uwzględniająca to zastrzeżenie stawia ostatnie stopy zwrotu z lokat w jeszcze gorszym świetle. Takich realnych strat z depozytów jeszcze nigdy nie było w historii tych danych. A przecież już ubiegły rok nie rozpieszczał. Szacujemy, że typowa krótkoterminowa lokata, odnawiana co miesiąc, od początku 2019 roku przyniosła prawie 5 proc. straty (a obliczenia te nie uwzględniają podatku płatnego każdorazowo przy "rolowaniu" lokat).

Reasumując, rekordowo niskie oprocentowanie lokat bankowych przy uporczywej inflacji oznacza bezprecedensowe realne straty z tej formy pomnażania kapitału. Na razie nie widać na horyzoncie sygnałów poprawy tego stanu rzeczy w postaci podwyżki stóp procentowych lub radykalnego ograniczenia inflacji (oczekiwane przyszłoroczne ożywienie gospodarcze może jej raczej sprzyjać). W tych warunkach oczekiwać można przepływu kapitałów z lokat w kierunku innych aktywów.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.