Bądź na bieżąco! Zapisz się na NEWSLETTER

Najnowszy, marcowy sondaż Bank of America/Merrill Lynch (BofA) pokazuje rozmiary paniki, która ogarnęła również zarządzających funduszami na świecie (ankieta została przeprowadzona w dniach 6-12 III wśród menedżerów zarządzających aktywami o wartości ponad 500 mld USD).

Oto kilka najważniejszych punktów:

- Największe załamanie oczekiwań odnośnie wzrostu gospodarczego w historii sondażu sięgającej 1994 roku - 49% netto ankietowanych oczekuje pogorszenia koniunktury w kolejnych 12. miesiącach (w lutym 18% netto zarządzających oczekiwało poprawy);

- Deklarowany udział gotówki w portfelach podskoczył do 5,1% z 4% w lutym - to największy miesięczny skok od 2001 roku (10-letnia średnia to 4,6%);

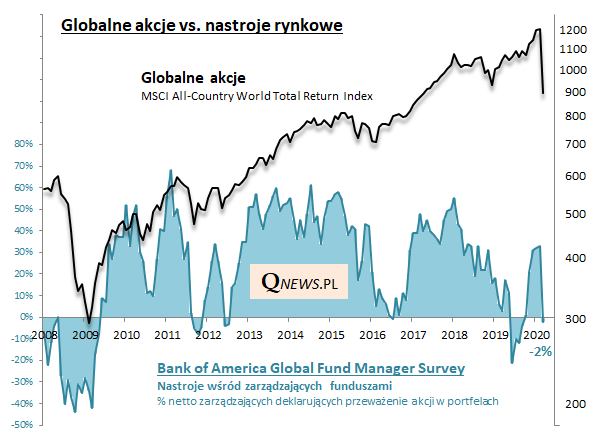

- Deklarowany udział akcji w portfelach runął w stopniu największym od 2001 roku; o ile w lutym 33% netto ankietowanych deklarowało przeważenie (overweight) akcji w portfelach, to teraz 2% netto deklaruje niedoważenie. Co ciekawe jednak ten wskaźnik jeszcze nie jest wcale tak nisko jak np. w połowie ub.r. Szczegóły na wykresie.

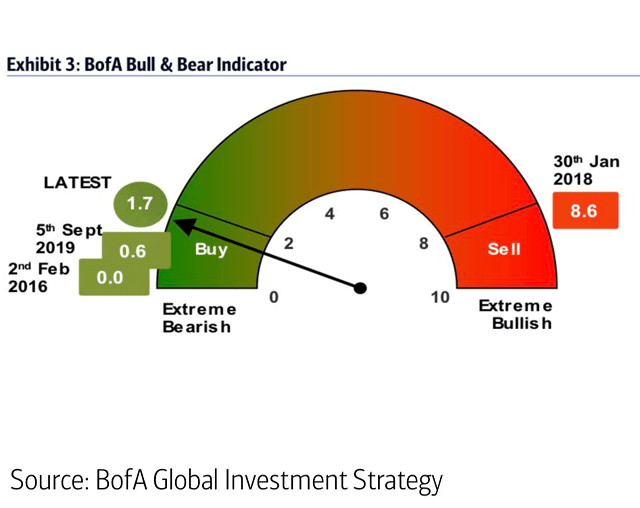

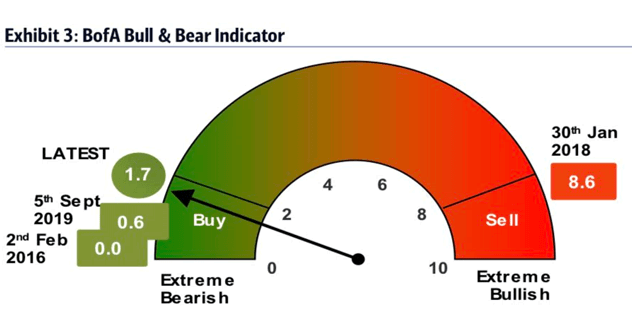

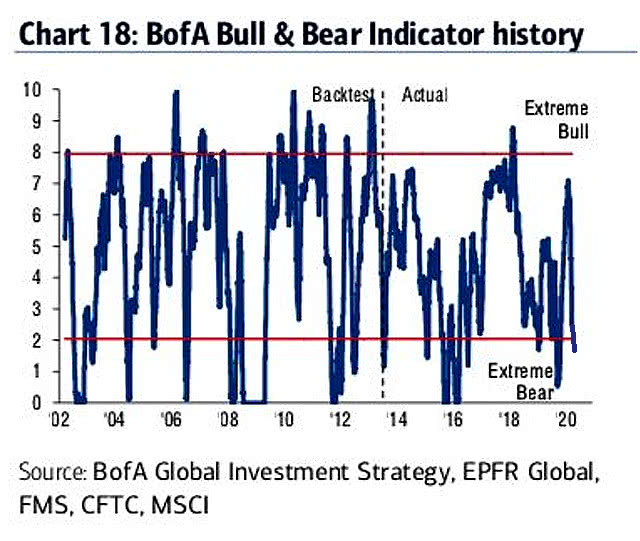

Przy okazji w ostatnich dniach poznaliśmy również odczyt innego, niezależnego od omówionego wyżej sondażu, wskaźnika nastrojów autorstwa BofA. Chodzi o cytowany przez nas wielokrotnie Bull & Bear Indicator (jest publikowany z częstotliwością tygodniową, a nie miesięczną jak wspomniany sondaż).

Bull & Bear Indicator - którego konstrukcja uwzględnia liczne czynniki, w tym przepływy kapitału w funduszach - zszedł do strefy "Extreme Bearish" (skrajny pesymizm), co oznacza wygenerowanie taktycznego sygnału kupna akcji.

Szef strategów BofA, M. Hartnett - który jeszcze miesiąc temu określał swe nastawienie jako "nieracjonalnie bycze" - przestrzega jednak przed zbyt dosłownym traktowaniem tego sygnału w obecnych trudnych okolicznościach. Przyznaje, że np. w 2008 roku podobny sygnał był zdecydowanie przedwczesny - pojawił się na kilka miesięcy przed upadkiem Lehman Brothers.

Hartnett dodaje, że warunkami trwalszej zwyżki na giełdach są dalsze działania w zakresie m.in. polityki fiskalnej oraz oznaki wyhamowania epidemii wirusa.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.