Bądź na bieżąco! Zapisz się na NEWSLETTER

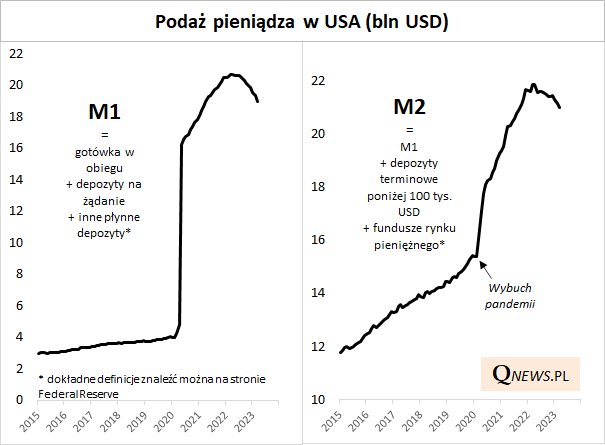

Najnowsze dane zza oceanu skłaniają do odświeżenia tematu kurczącej się podaży pieniądza (money supply). W marcu zasoby pieniądza w USA mierzone wąskim agregatem M1 po raz pierwszy od 23 miesięcy znalazły się poniżej progu 19 bln USD, zaś szerszy agregat M2 po raz pierwszy od 18 miesięcy spadł poniżej 21 bln USD.

Licząc od szczytu, podaż pieniądza za oceanem skurczyła się do marca łącznie o 1,7 bln USD w przypadku M1 oraz prawie 0,9 bln USD w przypadku M2.

Ponieważ w obowiązującym powszechnie systemie tzw. pieniądza fiducjarnego (opartego na zaufaniu do emitenta, a nie na np. kruszcu) normą jest stopniowy wzrost podaży pieniądza, to nie ma wątpliwości, że mamy teraz do czynienia ze zjawiskiem zupełnie bezprecedensowym.

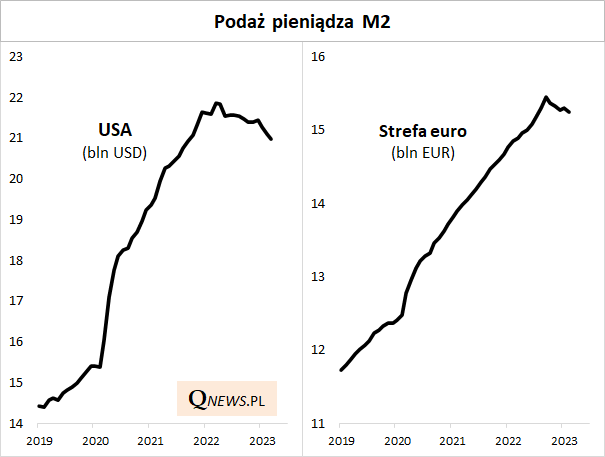

Kurczenie się zasobów pieniądza nie jest tylko domeną USA. Co prawda dopiero na początku maja (później niż zwykle) poznamy najnowsze dane za marzec ze strefy euro, ale już w poprzednich miesiącach również w eurolandzie podaż pieniądza zaczęła się wyraźnie kurczyć.

Intuicyjnie wydaje się, że bezprecedensowość opisywanego zjawiska może prowadzić do równie bezprecedensowych efektów gospodarczych. Ten jakże ważny temat wydaje się jednocześnie bardzo słabo rozpoznany w analizach ekonomistów. Banki centralne praktycznie milczą w tej kwestii.

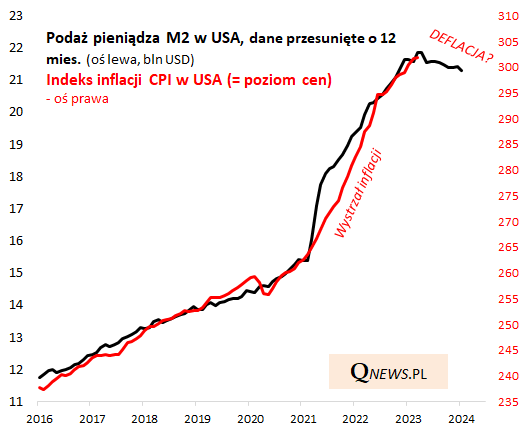

W wersji najbardziej optymistycznej kurczenie się zasobów pieniądza to po prostu normalizacja po okresie gwałtownego ich przyrostu po wybuchu pandemii. Podaż pieniądza się normalizuje, a to już zaczyna (z opóźnieniem) sprzyjać normalizacji tempa inflacji w głównych gospodarkach. Pojawia się wręcz pytanie czy inflacja nie przerodzi się w którymś momencie w deflację (spadek cen), nawet jeśli na razie takie odważne przypuszczenie może wydawać się mocno na wyrost.

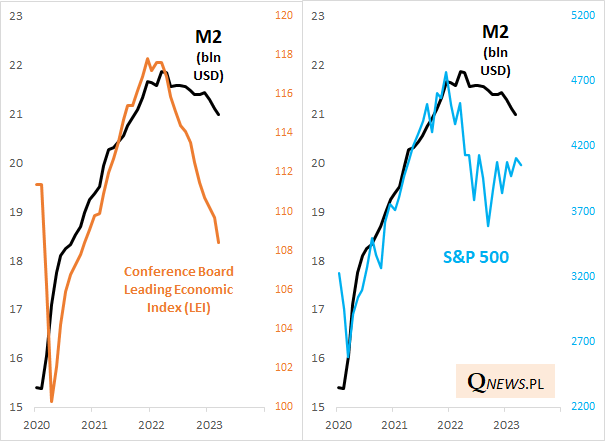

Perspektywa deflacji nie jest jednak wymarzonym scenariuszem banków centralnych, bo słynny przykład lat 30. XX wieku przypomina, że deflacji towarzyszyć może głęboka recesja. Szeroko komentowany "drenaż" depozytów z przeżywających kłopoty mniejszych amerykańskich banków komercyjnych można zakwalifikować do najbardziej namacalnych skutków ubocznych. Ale wpływ może być dużo szerszy. Poniżej pokazujemy, że kurczenie się podaży pieniądza nie pozostaje bez związku z postępującym spowolnieniem gospodarczym oraz zawieruchą na rynkach akcji.

Reasumując, jeśli rekordowy wzrost podaży pieniądza po wybuchu pandemii doprowadził do skutków takich jak najpierw hossa na rynkach ryzykownych aktywów, a potem (z opóźnieniem) inflacja, to można się zastanawiać czy przypadkiem obserwowany obecnie rekordowy spadek zasobów pieniądza nie wiąże się z odwrotnymi skutkami.

Tomasz Hońdo, CFA, Quercus TFI S.A.