Takie jak obecnie tempo zwyżki indeksów GPW w ostatnich latach było charakterystyczne dla końcowych etapów fal wzrostowych, po których dochodziło do mocniejszych korekt. A co później? W perspektywie 2015 roku jest duża szansa na wznowienie ożywienia gospodarczego.

Zapraszamy do zapisania się na NEWSLETTER

Tradycyjnie zacznijmy od zestawu „kresek”.

Rys. 1. Sytuacja techniczna na wykresach indeksów

Na marginesie warto wspomnieć o najnowszych doniesieniach w sprawie indeksów giełdowych. Jak pamiętamy jeszcze niedawno miejsce WIG20, mWIG40 i sWIG80 zająć miały stopniowo odpowiednio WIG30, WIG50 i WIG250. Indeks małych spółek sWIG80 nawet zdążył oficjalnie już zniknąć, po ty by wkrótce potem zostać czasowo reaktywowany jako MiS80. Teraz nowe władze GPW zapowiedziały cofnięcie większości zmian… (czyli WIG50 i WIG250 mają zniknąć, MiS80 ma się chyba zamienić na sWIG80, a WIG30 ma koegzystować z WIG20). Na szczęście sytuacja na wykresach WIG250/MiS80 (sWIG80) jest w tym roku bardzo podobna.

Indeksy GPW w ciągu zaledwie kilku tygodni sprawiły nie lada niespodziankę tym inwestorom, którzy spodziewali się, że pękną poziomy wsparcia i indeksy zgodnie wybiją się dołem z trendów bocznych, podążając w ślady małych spółek (WIG250/MiS80). Zamiast tego realizuje się scenariusz całkowicie odwrotny: mWIG40 przeżywając swoistą „hossę średniaków”, pokonał górną granicę trendu bocznego. O krok od tego samego jest WIG. Dużo mniej jednoznaczna jest sytuacja na wykresie indeksu „maluchów”, który przebił co prawda linię trendu spadkowego, ale zbliża się do strefy oporu.

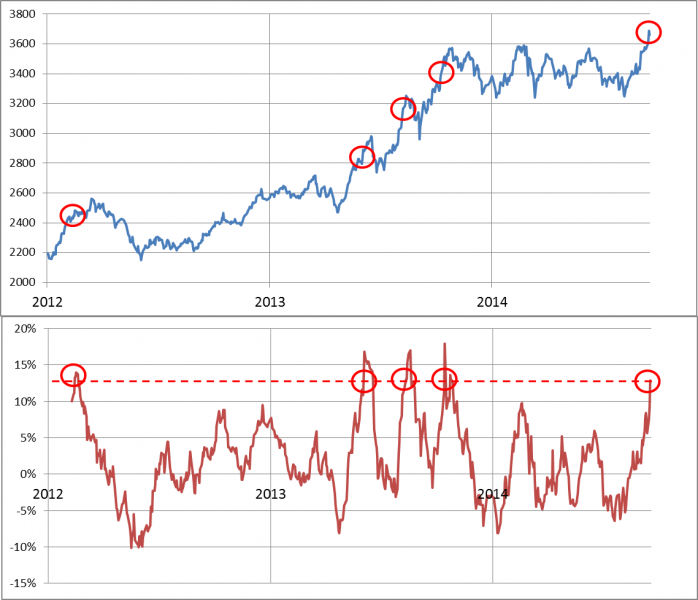

Nie przekreślając doniosłości ostatnich wydarzeń, warto jednocześnie zastanowić się nad tym czy wszystko to nie dzieje się w zbyt szybkim tempie. Wyniki naszych badań zdają się potwierdzać takie obawy. Prymus wśród indeksów, czyli mWIG40, w ciągu 28 sesji od sierpniowego dołka urósł (do czwartkowego zamknięcia) o 12,8%. Sprawdziliśmy kiedy podobne tempo zwyżki było notowane na przestrzeni ostatnich lat.

Rys. 2. Indeks mWIG40 (góra) i 28-sesyjne tempo zmian (dół)

Jak pokazuje wykres, tak szybkie tempo było charakterystyczne raczej dla schyłkowych etapów fal wzrostowych. Co prawda jeszcze przez kilka sesji indeks potrafił później kontynuować zwyżkę, ale potem nadchodziły nieuchronnie korekty. Zauważmy, że za każdym razem wskaźnik 28-sesyjnych zmian schodził potem poniżej zera.

Giełda a gospodarka

Ostatni wyskok indeksów może być zaskakujący na tle doniesień z polskiego przemysłu. Jak podał GUS, w sierpniu produkcja przemysłowa była niższa niż rok wcześniej. Wskaźnik znalazł się poniżej zera po raz pierwszy od maja 2013 r. Polska gospodarka hamuje. Trzeba jednak przyznać, że owo hamowanie, jakkolwiek może być zaskoczeniem dla części obserwatorów, od dawna jest przecież dyskontowane przez rynek akcji – pisaliśmy o tym już nie raz. Pogorszenie twardych danych o produkcji już dużo wcześniej było też sygnalizowane przez monitorowany przez nas wskaźnik PMI. Trudno więc mówić o niespodziance. Jednocześnie zgodnie z historycznymi regułami zadyszka w gospodarce najbardziej odbija się czkawką małym spółkom.

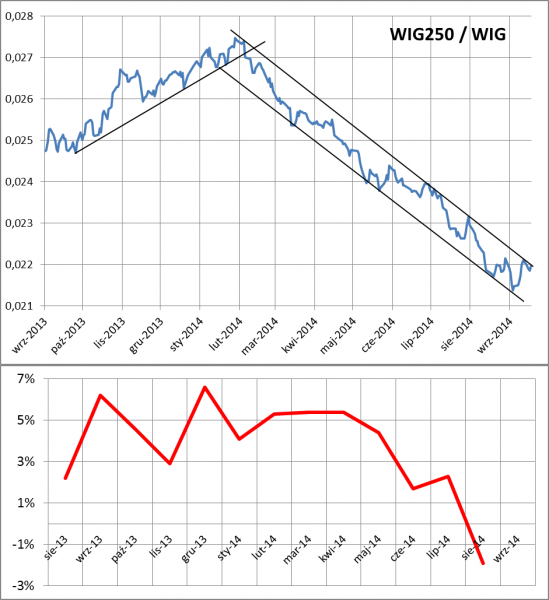

Rys. 3. WIG250/WIG (góra) i roczne zmiany produkcji przemysłowej (dół)

Jak pokazuje wykres, trend w przemyśle został wkalkulowany w ceny akcji w taki sposób, że indeks wrażliwych na koniunkturę małych spółek zachowywał się dużo słabiej od całego rynku. Jednocześnie górna część wykresu będzie stanowiła wskazówkę co do koniunktury gospodarczej w przyszłości. Na razie relacja indeksów WIG250/WIG pozostaje nadal w trendzie spadkowym (na wykresie trudno dopatrzyć się hossy), ale ewentualna zmiana tego stanu rzeczy świadczyłaby o tym, że rynek oczekuje poprawy koniunktury.

Stopy procentowe

Chociaż na drodze do poprawy stanąć mogą jeszcze zapomniane ostatnio czynniki ryzyka (nic nie wskazuje na to, by Putin zrezygnował ze starań o wschód Ukrainy), to jednak w perspektywie 2015 roku szanse na ożywienie w gospodarce dałyby obniżki stóp procentowych. Ostatnie słabe dane makro, choć dawno zdyskontowane przez rynek, nie są jednak obojętne w tej kwestii. Jak wynika z opublikowanych właśnie zapisków z wrześniowego posiedzenia RPP, część członków Rady powstrzymała przed zagłosowaniem za obniżkami chęć upewnienia się co do kontynuacji spowolnienia w III kwartale. Podane właśnie dane o produkcji za wrzesień nie pozostawiają już chyba wątpliwości, więc cięcie stóp w październiku staje się jeszcze bardziej prawdopodobne.

Reasumując, wydaje się, że tempo poprawy na GPW jest zbyt gwałtowne, a to grozi adekwatną korektą ostatnich zwyżek. Jednocześnie jednak ta coraz bardziej prawdopodobna korekta nie powinna przynieść powrotu do scenariusza bessy. A to dlatego, że wyczekiwane obniżki stóp procentowych dają szanse na ponowne ożywienie koniunktury w 2015 roku.