Jak pokrótce opisać obecną sytuację rynkową? Z jednej strony sprzyjająca koniunktura na giełdach zachodnich i luzowanie w strefie euro, a z drugiej – konsekwentne odwracanie się cyklu w przypadku naszych rodzimych małych spółek.

Na początek dobre wiadomości. W skali globalnej wszystko zdaje się ciągle iść po myśli optymistów. Europejski Bank Centralny właśnie obniżył stopę depozytową poniżej zera i zapowiedział kolejną rundę pożyczek dla banków w ramach programu LTRO, myśli też o luzowaniu ilościowym (QE). Nasza rodzima RPP też prędzej poluzuje niż zaostrzy politykę pieniężną. Indeksy giełdowe w USA i w Niemczech biją historyczne rekordy. Do łask inwestorów wracają nawet rynki wschodzące.

A teraz porcja gorszych wiadomości. W przypadku naszego rodzimego rynku nie wszystko prezentuje się w różowych barwach. Można to dostrzec, przyglądając się strukturze rynku w podziale na duże i małe spółki. O ile napędzany przez rynki wschodzące WIG20 wspiął się właśnie na poziom najwyższy od trzech miesięcy, to reprezentujący liczną rzeszę małych firm WIG250 małymi kroczkami zdołał ustanowić zaledwie miesięczne maksimum.

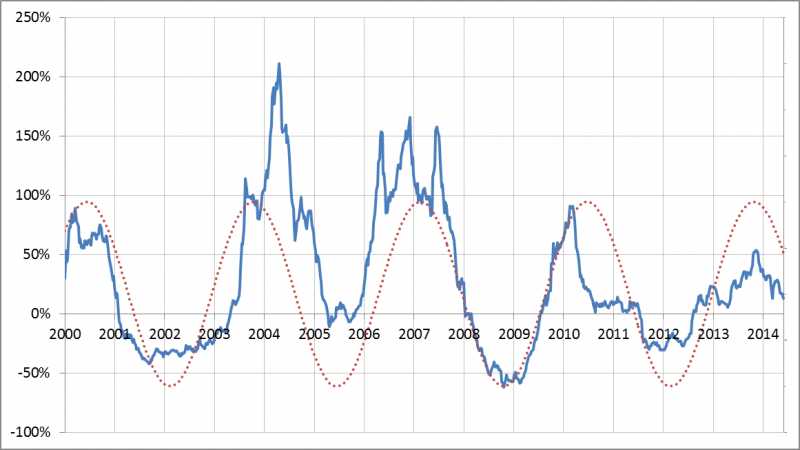

Spójrzmy na długoterminowy kontekst. Zobaczmy co dzieje się z roczną (52-tygodniową) dynamiką indeksu „maluchów”. Mimo ostatniego odreagowania na rynku, dynamika systematycznie się obniża. Spadła właśnie poniżej 13%. Obecny poziom dynamiki jest najniższy od maja 2013 r. Czy ktoś jeszcze pamięta, że w listopadzie ub.r. wskaźnik ten przekraczał 50%?

Dlaczego przywiązujemy taką wagę do tego wskaźnika? Bo historycznie poruszał się w bardzo wyraźnych cyklach.

Rys. 52-tygodniowe zmiany indeksu małych spółek

Istnienie długoterminowego cyklu na rynku małych spółek sprawia, że ostatnia relatywna słabość tej bardzo licznej grupy firm nabiera nowego wymiaru. Powyższy wykres sugeruje, że cykl uległ odwróceniu i że jest to trwalsze, konsekwentnie postępujące zjawisko. Co więcej historia podpowiada, że za każdym razem w dołku cyklu roczna dynamika indeksu była poniżej zera. Innymi słowy zawsze kończyło się na tym, że indeks małych spółek był niżej niż rok wcześniej. Z taką sytuacją nie mamy jeszcze do czynienia.

Kolejnym powodem, dla którego warto przywiązywać wagę do sytuacji na rynku „maluchów” jest ich historyczne powiązanie z koniunkturą w polskiej gospodarce. Ostatni spadek indeksu PMI dla polskiego przemysłu w pobliże granicy 50 pkt. nie jest tu zatem bez znaczenia (więcej na ten temat już w poniedziałkowej analizie).

Reasumując, trzymamy kciuki za to, by koniunktura na rynkach światowych była ciągle sprzyjająca dla polskiego rynku akcji. Nie wszystko jednak jest zależne od zjawisk globalnych, czego dowodem jest relatywna słabość małych spółek.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.