Bądź na bieżąco! Zapisz się na NEWSLETTER

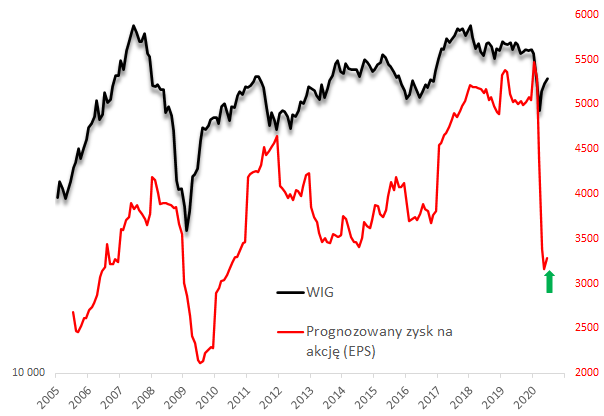

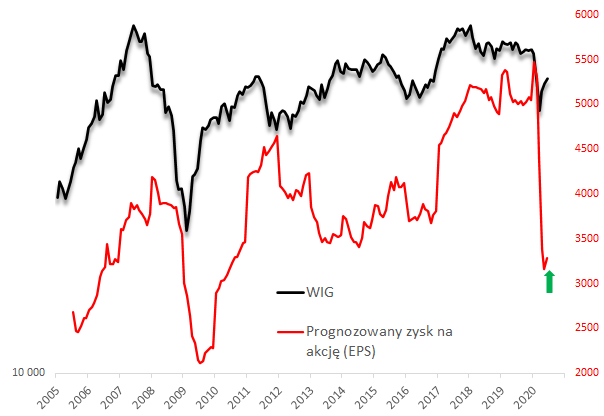

W trakcie "korona-krachu" prognozy zysków spółek z WIG-u (ważone udziałami firm w indeksie) runęły o ponad 40%. Czerwiec przyniósł wreszcie pierwsze sygnały stabilizacji, a nawet lekkiego wzrostu prognoz analityków.

Prognozowany EPS bazuje na prognozach na kolejne dwa lata (obecnie 2020 i 2021), ważonych upływem czasu.

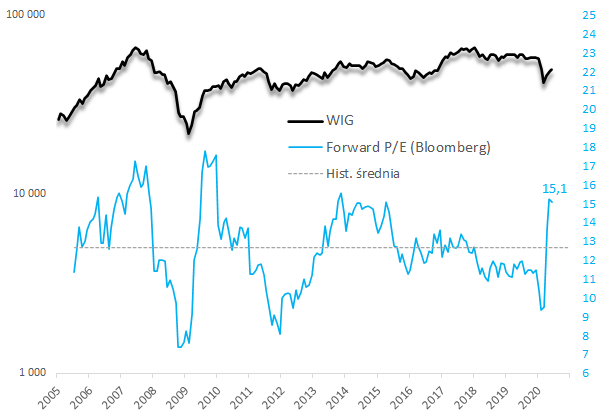

Jak na razie rewizje szacunków w górę są na tyle niewielkie, że w efekcie wskaźnik P/E (ceny do prognozowanych zysków) pozostaje na dość wygórowanym poziomie - 15,1 na koniec czerwca.

Wg tego kryterium polskie akcje są relatywnie drogie (podobne zjawisko obserwujemy na rynkach globalnych).

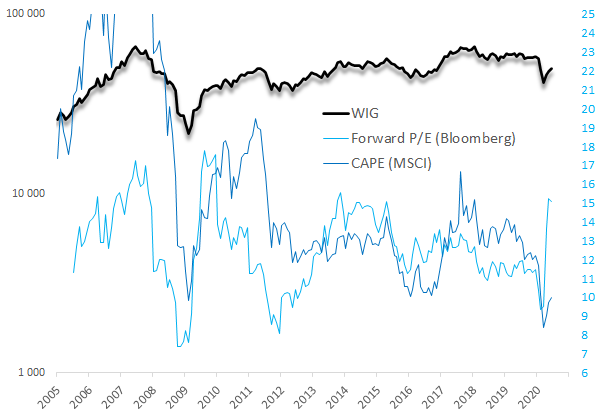

Jednak jak wielokrotnie zwracaliśmy uwagę, wskaźnik P/E ma różne oblicza (wersje). Gdyby sięgnąć np. po CAPE, czyli wersję stworzoną przez noblistę, prof. R. Shillera (bazuje ona na średnich zyskach z ostatnich 10. lat, skorygowanych o inflację), to sytuacja wygląda zgoła odmiennie. CAPE dopiero doszedł do poziomu ok. 10, wobec ponad 15 w przypadku Forward P/E.

Który wskaźnik jest lepszy? Nie ma tu jednoznacznej odpowiedzi, wydaje się, że obie wersje wskaźnika historycznie uzupełniały się. Z pewnością korzystne byłoby bardziej dynamiczne podnoszenie prognoz zysków spółek w kolejnych miesiącach, dzięki czemu Forward P/E zszedłby na niższe poziomy.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.