Bądź na bieżąco! Zapisz się na NEWSLETTER

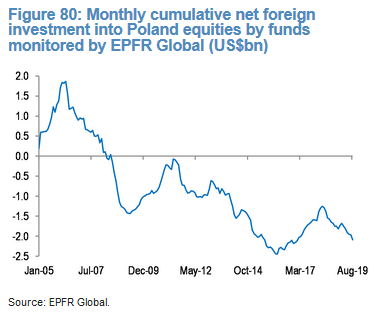

Delikatnie mówiąc polskie akcje nie są liderem globalnej hossy w ostatnich latach. Z tym faktem bezpośrednio związane są dane na temat zakupów rodzimych walorów przez zagraniczne fundusze. Ze statystyk EPFR Global cytowanych przez J.P. Morgan wynika, że:

- od kilkunastu miesięcy trwa odpływ kapitału zagranicznego z GPW;

- to wpisuje się w długoterminową negatywną tendencję zapoczątkowaną jeszcze przed bessą w 2008 roku;

- w ramach tej tendencji zdarzały się przejściowe, nawet wielomiesięczne odreagowania, takie jak na przestrzeni lat 2017 czy też 2009.

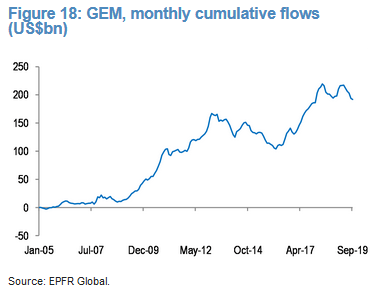

Wydawać by się mogło, że ta tendencja jest podyktowana podobnymi zjawiskami w skali całych rynków wschodzących (do których Polska należy, przynajmniej wg indeksów MSCI), ale to byłoby błędne przypuszczenie. Dane dotyczące całych emerging markets wyglądają dużo lepiej.

Na temat przyczyn tego stanu rzeczy na GPW można by prowadzić długie rozważania. Ale można by się zastanowić co mogłoby wreszcie przerwać negatywną długoterminową tendencję, a przynajmniej doprowadzić do "korekty" takiej jak w 2017 roku:

- pomóc mogłoby osłabianie się dolara do innych walut, które na zasadzie korelacji zwykle wspierało polskie akcje (i ogólnie emerging markets), tak jak w 2017 roku - na razie jednak obserwujemy raczej trend odwrotny;

- przydałoby się zmniejszenie ryzyka politycznego dotyczącego największych spółek;

- przydałoby się ostateczne wyklarowanie się czynników ryzyka ciążących nad sektorem bankowym, ze sprawą kredytów frankowych na czele;

- przydałoby się więcej dynamicznie rozwijających się spółek technologicznych.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.