Bądź na bieżąco! Zapisz się na NEWSLETTER

Indeks małych spółek na GPW ciągle nie zdołał zakończyć korekty spadkowej po wcześniejszym imponującym rajdzie. W ostatnich dniach znów znalazł się bliżej letnich lokalnych dołków.

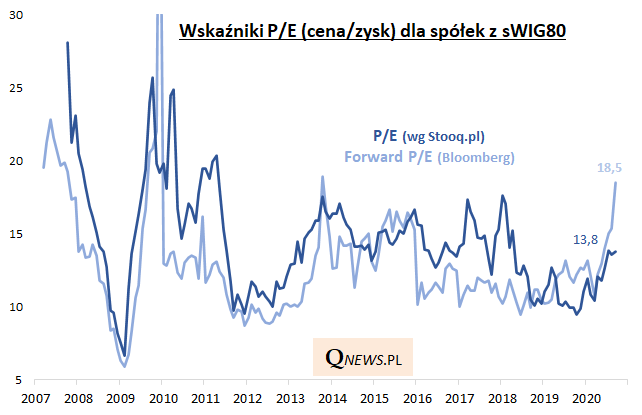

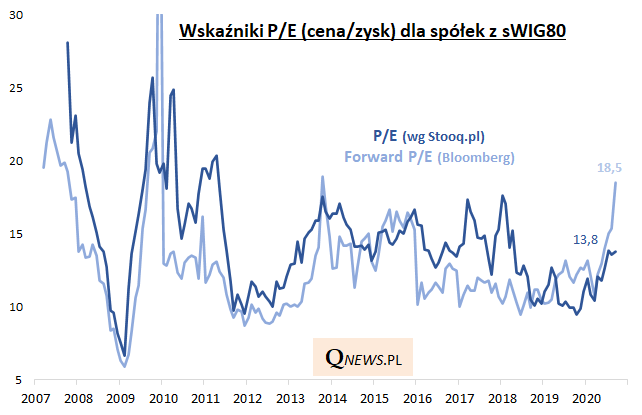

A jak wyglądają wyceny walorów małych firm? Odświeżmy nasz wykres ze wskaźnikami P/E (cena/zysk), po który już kilkakrotnie sięgaliśmy w tym roku (również w trakcie krachu).

W wersji bazującej na raportowanych (historycznych) zyskach, P/E na koniec września wyniósł 13,8. To umiarkowana wartość na tle ostatnich lat.

Mniej zachęcająco wygląda wersja P/E bazująca na prognozach analityków (tzw. Forward P/E; źródło: Bloomberg), która na koniec września podskoczyła do 18,5. To wartość najwyższa od ... 2013 roku.

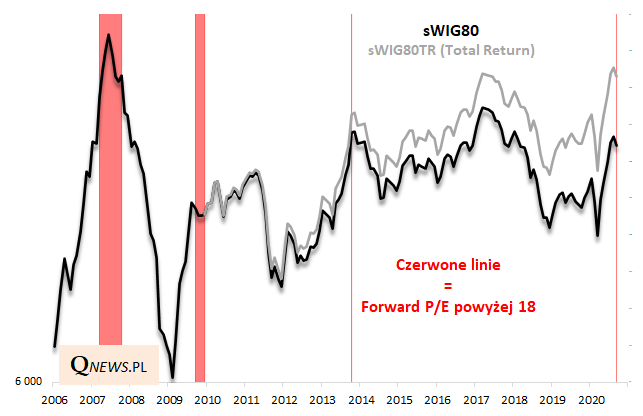

Sprawdźmy dokładnie kiedy P/E było tak wysoko lub wyżej.

Trzeba przyznać, że z powyższego wykresu płyną raczej ostrzegawcze wnioski. Forward P/E był na poziomach zbliżonych do obecnego po równie dynamicznych falach wzrostowych jak tegoroczna (2013, 2009, 2007).

Podstawowe zastrzeżenie do tych rozważań to trudności w określeniu wiarygodności tych danych (nie znamy szczegółowej metodologii; pewne jest, że dla sporej części małych spółek w ogóle nie ma prognoz analityków). P/E w wersji opartej na zyskach historycznych nie jest tymczasem na wygórowanych poziomach, co utrudnia jednoznaczną ocenę sytuacji.

Reasumując, indeks sWIG80 jest ciągle w trybie korekty spadkowej po wcześniejszym rajdzie. Przysłowiową kulą u nogi dla benchmarku małych spółek jest być może wygórowany poziom wskaźnika ceny do prognozowanych zysków spółek.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.