Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Na podium stóp zwrotu w I kwartale znalazły się dwa bardzo różniące się indeksy – technologiczny Nasdaq-100 zza oceanu i rodzimy benchmark małych spółek. Bierzemy pod lupę stopy zwrotu na przestrzeni lat, poziom zmienności, ich wzajemną korelację oraz dane fundamentalne.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Szybki bilans stóp zwrotu z poszczególnych aktywów w zakończonym I kwartale 2023 pokazuje, że zdecydowanymi liderami wśród interesujących nas indeksów giełdowych były: na naszym rodzimym „podwórku” gromadzący małe spółki sWIG80, zaś za oceanem – technologiczny Nasdaq-100. Pierwszy z nich zyskał 15,7 proc., a w wersji dochodowej (z dywidendami) – 16,5 proc., drugi – odpowiednio 20,5 i 20,8 proc.

Wpadliśmy na pomysł, by dogłębniej porównać tych dwóch liderów I kwartału. W niniejszym artykule postaramy się odpowiedzieć na pytania o długoterminowe stopy zwrotu, parametry zmienności, czy też charakterystykę fundamentalną. Całość okrasimy obliczeniami w duchu klasycznej teorii portfelowej.

W kwestii wielkości kapitalizacji rodzimy indeks małych spółek należy oczywiście do przysłowiowej „ligi podwórkowej” w porównaniu ze zdominowanym przez technologiczne giganty Nasdaq-100. Niewątpliwą zaletą tego drugiego benchmarku jest też wysoka płynność obrotu, co może mieć znaczenie szczególnie dla dużych inwestorów.

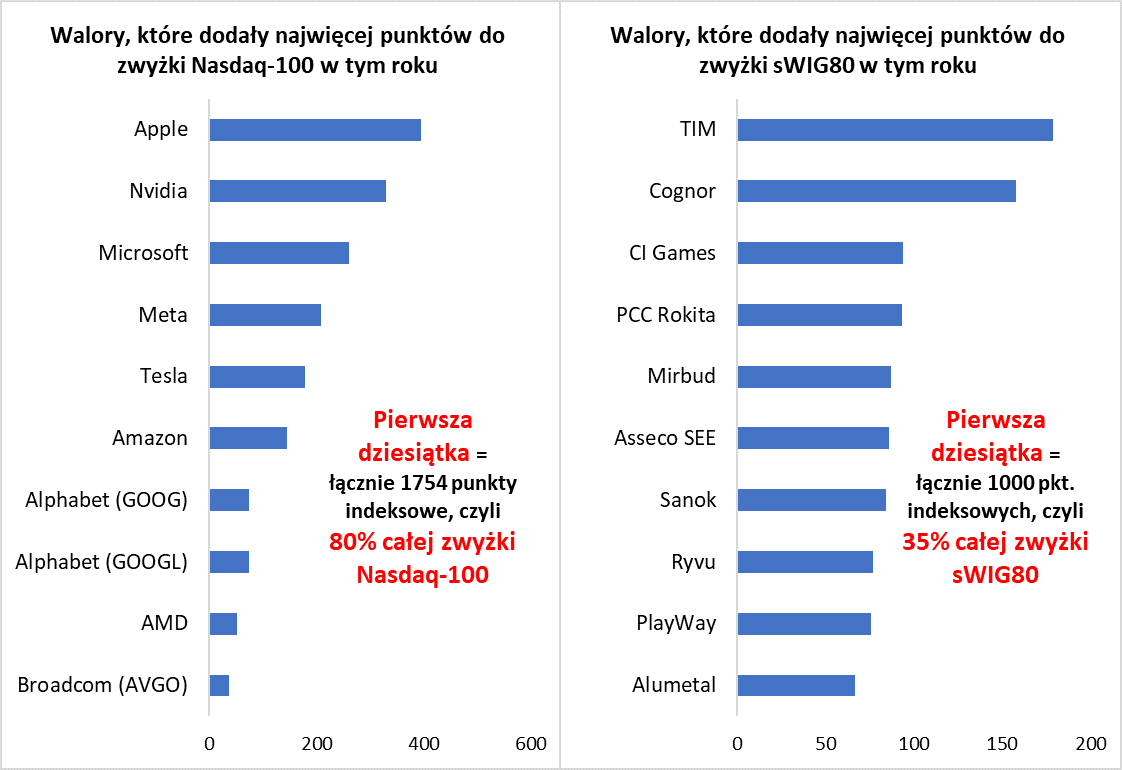

Ale jest też jedna kwestia, która to Nasdaq-100 czyni bardziej ryzykownym – bardzo silna koncentracja w jego składzie. Pokazuje to nasze rozbicie dotychczasowej, tegorocznej zwyżki obu omawianych indeksów na poszczególne składniki. Połowa wzrostu Nasdaq-100 w tym roku to dzieło … czterech walorów (Apple, Nvidia, Microsoft, Meta), zaś 80 proc. wzrostu to dzieło dziesięciu walorów. Oznacza to, że technologiczny benchmark jest obecnie ekstremalnie uzależniony od losów garstki największych korporacji. Ryzyko związane z koncentracją jest natomiast o wiele mniejsze w przypadku rodzimego indeksu małych spółek, w przypadku którego wkład poszczególnych walorów w cały wynik jest mocno rozproszony (w tym roku pierwsza dziesiątka walorów odpowiada za 35 proc. całej zwyżki).

Rys. 1. Nasdaq-100 to indeks o bardzo silnej koncentracji, sWIG80 z kolei – mocno rozdrobniony

Źródło: Qnews.pl, Bloomberg.

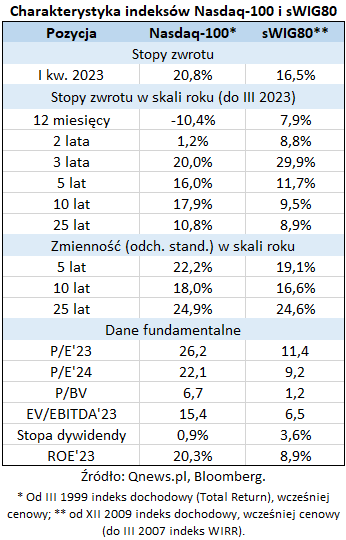

A jak oba indeksy prezentują się pod względem długoterminowych stóp zwrotu oraz wskaźników zmienności? Przy porównywaniu wyników inwestycyjnych warto tu zachować szczególną ostrożność, bo wiele zależy od przyjętego do obliczeń punktu wyjścia – dlatego w tabeli prezentujemy cały wachlarz rezultatów. Jakie są wnioski? Na podstawie tych danych … ciężko wyłonić jednoznacznego zwycięzcę. Przykładowo rodzimy sWIG80 wypada dużo lepiej w okresie ostatnich 2-3 lat, ale już w horyzoncie 5-10 lat dla odmiany wyraźnie przegrywa z technologicznym benchmarkiem.

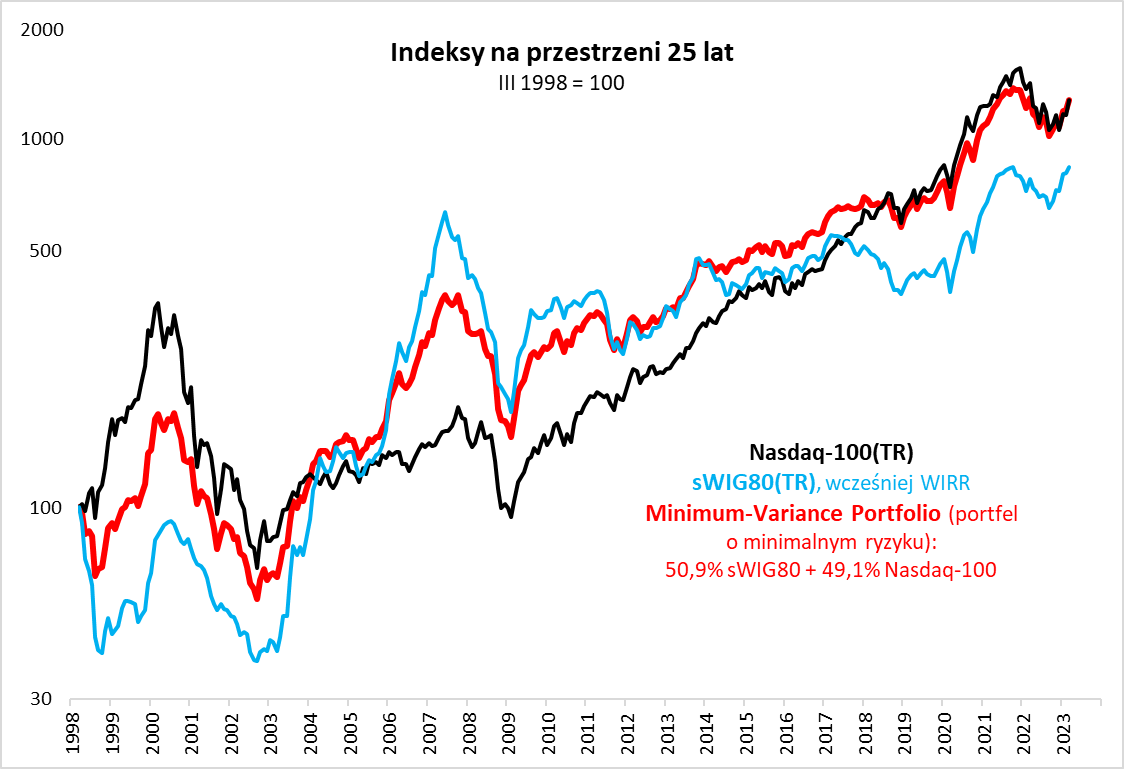

Najdłuższy okres, jaki wzięliśmy pod lupę, to 25 lat. Na przestrzeni ćwierćwiecza – czyli w okresie, w którym każdy z omawianych indeksów miał zarówno swoje chwile świetności (jak bańka internetowa w przypadku spółek technologicznych oraz bańka 2006-2007 w przypadku krajowych „maluchów”), jak i słabości (np. pęknięcie tych baniek) – stopy zwrotu są bardziej zbieżne. Nasdaq-100 dał w tym bardzo długim okresie zarobić 10,8 proc. w skali roku, zaś sWIG80 (i jego poprzednik WIRR) – 8,9 proc. w skali roku. Można przypuszczać, że wyniki te są bardziej normatywne na dłuższą metę niż np. prawie 18 proc. w skali roku wypracowane przez Nasdaq-100 w ostatnich dziesięciu latach, kiedy to wyraźnie górował on nad sWIG80.

Oczywiście porównywanie „gołych” stóp zwrotu może być mało miarodajne, jeśli pod uwagę nie weźmiemy też wskaźników zmienności (ryzyka). Na podstawie naszych wyliczeń obejmujących różne horyzonty czasowe, można podsumować, że oba indeksy cechują się podobną, wysoką zmiennością (na przestrzeni 25 lat w obu przypadkach odchylenie standardowe sięgało prawie 25 proc. w skali roku; w ostatnich latach było nieco niższe).

A jak porównanie wygląda pod względem fundamentalnym? Z analizy przykładowych wskaźników zamieszczonych w naszej tabeli wyłania się ciekawy obraz. Z jednej strony krajowe małe spółki są o wiele niżej wycenione niż technologiczne giganty z Wall Street. Bez względu na to czy weźmiemy pod uwagę P/E (cenę do zysku), P/BV (cenę do wartości księgowej), EV/EBITDA czy stopę dywidendy, widać dosłownie przepaść w wycenach. Ale czy na tej podstawie można jednoznacznie powiedzieć, że dużo tańsze krajowe „maluchy” są atrakcyjniejsze? Chyba niekoniecznie, jeśli do analizy włączymy wybrany wskaźnik rentowności, taki jak ROE (zwrot na kapitałach własnych). Również tu widzimy przepaść, tyle że tym razem na korzyść amerykańskich korporacji. Pod względem fundamentalnym ciężko zatem ocenić, który z porównywanych indeksów jest obecnie „lepszy” – jeden (sWIG80) jest dużo niżej wyceniony (to plus), ale drugi (Nasdaq) gromadzi za to dużo bardziej rentowne spółki.

Mając wyraźne trudności z wyłonieniem „jedynie słusznego” zwycięzcy wszystkich tych porównań, możemy spróbować … pogodzić obu kandydatów do portfela inwestycyjnego. Wygląda bowiem na to, że pod pewnymi względami indeksy te mogą się względem siebie uzupełniać. Do pracy zaprzęgliśmy klasyczną teorię portfelową, zgodnie z którą obecność w portfelu dwóch aktywów o niskiej lub umiarkowanej korelacji pozwala zmniejszyć zmienność (ryzyko) portfela w porównaniu z każdym z tych aktywów.

Współczynnik korelacji miesięcznych stóp zwrotu za okres ćwierć wieku to 0,43, co oznacza umiarkowaną, dodatnią zależność między sWIG80 i Nasdaq-100. Współczynnik ten jest na tyle niski (jego maksymalna teoretyczna wartość to 1,0 – wtedy mówi się o perfekcyjnej korelacji), że można zakładać spore korzyści z dywersyfikacji. I tak się też okazuje na podstawie matematycznej optymalizacji danych. Tzw. portfel o minimalnej wariancji (zmienności, MVP) uzyskujemy, wkładając do koszyka mniej więcej po połowie sWIG80 i Nasdaq-100.

Rys. 2. Portfel złożony zarówno z amerykańskich spółek technologicznych, jak i polskich małych spółek na długą metę był lepszy (bardziej stabilny) niż którykolwiek z tych dwóch indeksów

Źródło: Qnews.pl, Bloomberg.

Tak skonstruowany portfel na przestrzeni ćwierćwiecza zarobiłby mniej więcej tyle co (nieco lepszy w tym okresie) Nasdaq-100 (dokładnie: 10,8 proc. w skali roku), ale przy sporo niższej zmienności. Technologiczny indeks cechował się odchyleniem standardowym na poziomie 24,9 proc. w skali roku, zaś portfel MVP – 21 proc. Dodanie krajowych „maluchów” do koszyka pozwoliłoby więc istotnie wygładzić stopy zwrotu na dłuższą metę.

Reasumując, dwaj liderzy stóp zwrotu w I kwartale – technologiczny Nasdaq-100 za oceanem i sWIG80 u nas – to indeksy różniące się pod wieloma względami, ale też mogące się pochwalić dobrymi osiągnięciami na dłuższą metę. Z naszej analizy portfelowej wynika, że oba benchmarki są godne uwagi przy budowie koszyka inwestycyjnego.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.