Bądź na bieżąco! Zapisz się na NEWSLETTER

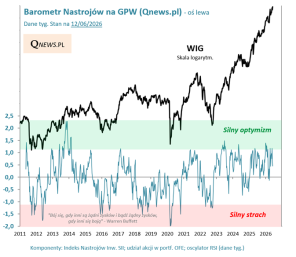

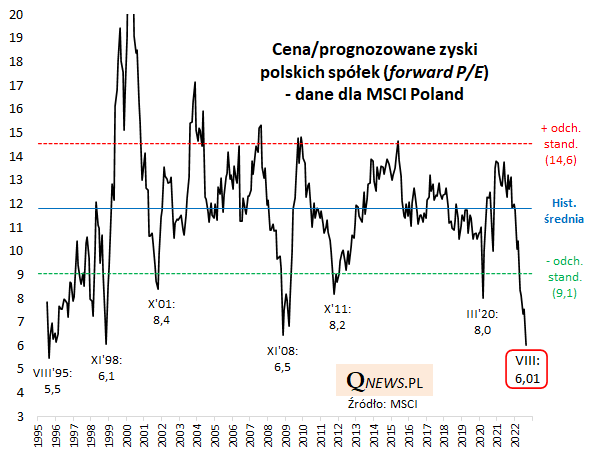

Przeglądając najnowsze dane MSCI na temat wskaźników wycen polskich akcji przecieraliśmy oczy ze zdumienia. Na koniec sierpnia wskaźnik ceny do prognozowanych zysków spółek (ang. forward P/E) zanurkował do ... 6,01. To wartość należąca do najniższych w historii GPW! Niższa nawet niż w listopadzie 2008, po upadku Lehman Brothers, i porównywalna z dołkiem wycenowym związanym z kryzysem rosyjskim w listopadzie 1998. Po niższe wartości sięgać trzeba aż do pierwszego roku, za jaki dysponujemy danymi (1995).

Forward P/E = wartość indeksu (MSCI Poland) / średni prognozowany przez ogół analityków zysk na akcję na kolejne 12 miesięcy.

Przynajmniej na pierwszy rzut oka chciałoby się powiedzieć, że polskie akcje są zatem tanie jak przysłowiowy barszcz. Traktując te dane w sposób czysto mechaniczny można by mówić o wyjątkowej okazji do akumulowania walorów.

Jakie są czynniki ryzyka dla tego optymistycznego stwierdzenia?

Po pierwsze istnieje ryzyko, że konsensusowe prognozy zysków, na których oparty jest P/E, są tym razem zupełnie nietrafione, zbyt optymistyczne w obliczu potencjalnej recesji. Odwołując się do najbardziej spektakularnego przypadku z lat 2008-09 zauważmy, że chociaż P/E ustanowił dołek w listopadzie 2008, to sam indeks dno ukształtował dopiero w lutym 2009 (co oznacza, że w tzw. międzyczasie P/E rósł mimo spadku cen akcji, na skutek cięć prognoz zysków spółek). Trzeba tu dodać, że nie wszystkie wskaźniki wycen z naszego arsenału są na aż tak niskich pułapach jak P/E.

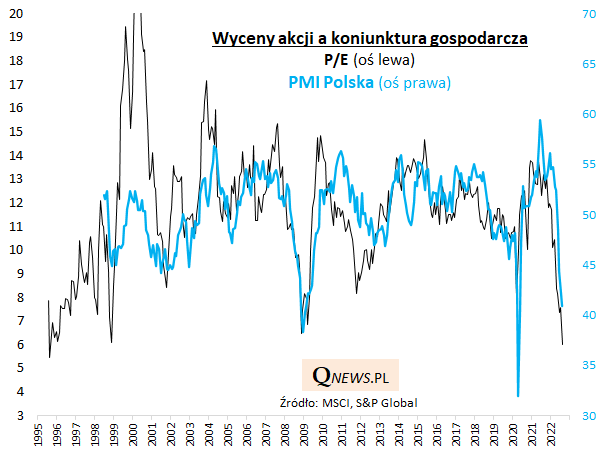

Po drugie ewidentne jest, że wyceny zależą od wyprzedzających sygnałów dotyczących koniunktury gospodarczej. Poniżej pokazujemy wyraźny związek między P/E, a wskaźnikiem PMI dla polskiego przemysłu, który w sierpniu zanurkował do poziomu najniższego od wybuchu pandemii. Gdyby koniunktura miała się załamać jeszcze mocniej, wyceny też musiałyby się zapewne jeszcze obniżyć. To przypomina trochę przysłowiowe "łapanie spadającego noża".

Reasumując, coraz bardziej ekstremalnie niskie wartości P/E na GPW pokazują, że bessa rozpoczęta na jesieni 2021 jest już w mocno zaawansowanej fazie. Ale bezprecedensowa skala obecnych komplikacji gospodarczych (widmo recesji, wojna, kryzys energetyczny, inflacja, rekordowe podwyżki stóp, rekordowe QT w USA) każe posypać odpowiednią dawką sceptycyzmu optymistyczne wnioski, które płyną na przyszłość z tak niskiego poziomu wycen.

Tomasz Hońdo, CFA, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.