Bądź na bieżąco! Zapisz się na NEWSLETTER

Pisaliśmy już o wyjątkowo mocnym zachowaniu polskiego rynku akcji względem np. rynków wschodzących, zarówno w październiku (reakcja na wynik wyborów), jak i całych ostatnich kilkunastu miesiącach. Czas przyjrzeć się, co na skutek tego rajdu dzieje się z wycenami polskich akcji, również w porównaniu ze światem.

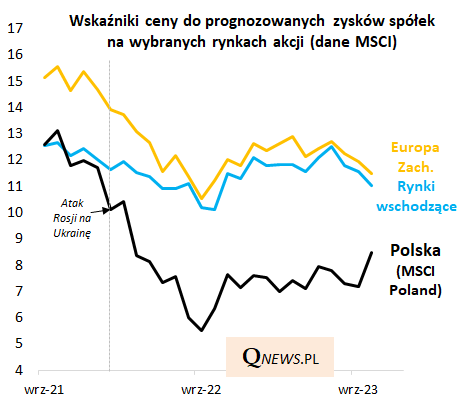

Wskaźnik ceny do prognozowanych zysków firm (forward P/E w nomenklaturze firmy MSCI) z rozpoznawalnego globalnie indeksu MSCI Poland to 8,5 na koniec października. W ubiegłorocznym dołku było to zaledwie 5,5 - oczywiście od tego ekstremalnie niskiego pułapu (porównywalnego z tym z dołka globalnego kryzysu finansowego) wyceny wyraźnie się już podniosły. Wskaźnik P/E październik kończył na poziomie najwyższym od 19 miesięcy.

Część potencjału wynikającego z bardzo niskich, "kryzysowych" wycen sprzed roku została więc, bez wątpienia, skonsumowana. Ale z drugiej strony, P/E na poziomie 8,5 i tak jest ciągle głęboko poniżej wieloletniej średniej, plasującej się w okolicy 11,6. Wskaźnik jest więc prawie 27 proc. poniżej historycznej "normy".

A jak wygląda to w porównaniu ze światem? W październiku wyraźnie skurczyło się dyskonto względem rynków wschodzących, czy też Europy Zachodniej. Niemniej to dyskonto ciągle istnieje (wynosi odpowiednio 23 i 26 proc.), a przecież niekoniecznie jest to reguła na dłuższą metę - jeszcze dwa lata temu spółki z MSCI Poland były notowane praktycznie z takim samym P/E, jak te z MSCI Emerging Markets.

Jeśli przypomnimy sobie, dlaczego powstało głębokie dyskonto w wycenach polskich akcji - a tym czynnikiem był przede wszystkim gwałtowny wzrost ryzyka geopolitycznego w regionie po ataku Rosji na Ukrainę (II 2022) - to jasne staje się, że do całkowitego "zasypania" owego dyskonta konieczna jest dalsza stabilizacja geopolityczna oraz ogólne ocieplenie postrzegania Polski przez kapitał zagraniczny.

Reasumując, polskie akcje po kilkunastu miesiącach wspinaczki nie są już oczywiście tak ekstremalnie okazyjnie wyceniane. Ale ciągle istnieje pokaźne dyskonto, zarówno względem historycznej średniej, jak i np. rynków wschodzących.

Tomasz Hońdo, CFA, Quercus TFI S.A.