W październiku polskie akcje uplasowały się na 20. pozycji wśród 46 krajów, jeśli chodzi o poziom wskaźnika P/E. Zmalało dyskonto w wycenach tureckich akcji, zaś Rosja jest bezapelacyjnie najniżej wycenianym rynkiem.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Publikowane co miesiąc dane MSCI, to kopalnia wiedzy na temat wycen akcji na świecie. Przed miesiącem zwracaliśmy uwagę, że wrześniowy rajd na GPW mocno wywindował wyceny polskich akcji, np. w porównaniu z rynkami wschodzącymi jako całością. W październiku zaczęła jednak działać siła grawitacji. Wskaźnik ceny do prognozowanych zysków spółek dla MSCI Poland cofnął się z 14,1 do 13,7. W efekcie premia w wycenach względem rynków wschodzących, która we wrześniu była najwyższa od lat, wyraźnie się skorygowała (co akurat można postrzegać pozytywnie).

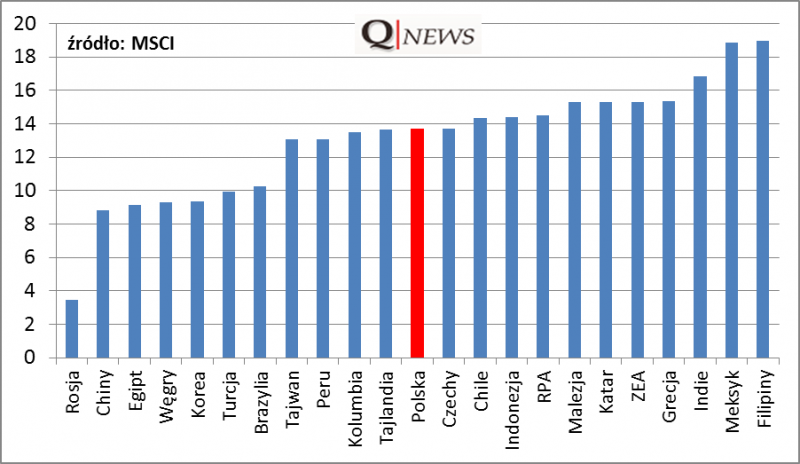

Warto przy tym pamiętać, że indeks MSCI Emerging Markets jest wyraźnie „skrzywiony” w kierunku największych rynków z grupy BRIC (Brazylia, Rosja, Indie, Chiny), a tymczasem część z nich jest obecnie bardzo nisko wyceniana. Normę dla emerging markets zdecydowanie zaniża szczególnie Rosja. Tamtejszy skrajnie niski poziom P/E (3,4!), to oczywiście cena za nieprzewidywalność polityczną Moskwy. Nie pomaga też bessa na rynku ropy naftowej. Do grona nisko wycenianych tuzów w grupie rynków wschodzących dorzucić też można Chiny (P/E na poziomie 8,8).

Być może lepszym sposobem stwierdzenia tego gdzie plasują się wyceny polskich akcji, jest sporządzany przez nas ranking najtańszych rynków. Okazuje się, że Polska plasuje się niemal dokładnie w połowie zestawienia emerging markets – może zatem notowane w Warszawie akcje nie są jednak tak drogie?

Rys. 1. Ranking rynków wschodzących według poziomu P/E

Z kolei w rankingu wszystkich rynków (nie tylko wschodzących, ale także rozwiniętych) nasz kraj plasuje się na pozycji 20. (w zestawieniu jest 46 krajów).

Przy okazji warto też wspomnieć o Turcji (P/E = 10,0). Ostatnie kilkanaście miesięcy pokazuje, że uważne obserwowanie relacji między P/E dla Turcji i rynków wschodzących prowadzić może do trafnych decyzji inwestycyjnych. Im niższe wyceny w Stambule w porównaniu do innych emerging markets, tym większa okazja. Na koniec października tureckie akcje były wyceniane wciąż z pewnym dyskontem (choć już wyraźnie mniejszym niż we wrześniu).

Rys. 2. Wskaźniki P/E dla MSCI Turkey i MSCI EM

Warto też rzucić okiem na wyceny u naszego zachodniego sąsiada w kontekście głębokiej korekty, jaką przeżył DAX. Wskaźnik P/E dla tamtego rynku na przestrzeni dwunastu miesięcy przebył długą drogę z poziomów relatywnie wysokich (14,5) do takich, które można uznać za bardzo rozsądne (12,1).

Reasumując, wyceny polskich akcji nie są ani skrajnie wysokie, ani skrajnie niskie w porównaniu z rynkami światowymi. Pod tym względem jesteśmy raczej „średniakiem”.