Bądź na bieżąco! Zapisz się na NEWSLETTER

Już za dwa tygodnie posiedzenie amerykańskiej Rezerwy Federalnej, które przez wielu postrzegane jest jako potencjalnie przełomowe. Z aktualnych notowań kontraktów terminowych wynika, że rynek jest przekonany, że Fed obniży stopy procentowe - po raz pierwszy od ... ponad dziesięciu lat.

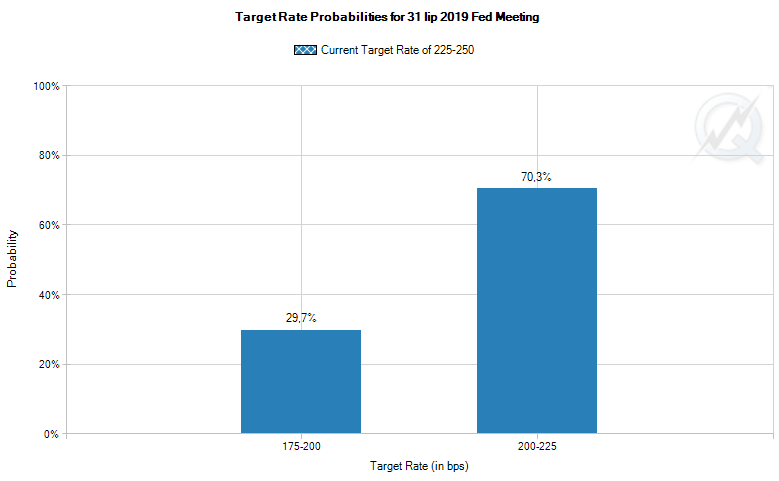

Rynek szacuje prawdopodobieństwo obniżki stóp na lipcowym posiedzeniu na 100%, z czego 70,3% to prawdopodobieństwo obniżki o 25 punktów bazowych.

Pisaliśmy już o tym, że trwa debata na temat potencjalnych implikacji tego kroku. W wersji pesymistycznej, obstawianej przez obóz "niedźwiedzi", pierwsza obniżka stóp byłaby przyznaniem przez Fed, że z gospodarką jest coraz bardziej krucho. W poprzednich dwóch przypadkach cięcia stóp rozpoczynały się tuż przed początkiem bessy na giełdach (2007) lub już po jej rozpoczęciu (2001). Pesymiści twierdzą, że wcześniej Fed przesadził z podwyżkami kosztów pieniądza, a teraz jest już za późno na odwrócenie skutków tamtych błędów. Takiej tezy trzyma się np. Albert Edwards, strateg Societe Generale.

Jednak istnieją też argumenty za tym, że do zabójczego dla ekspansji gospodarczej i hossy na giełdach "przestrzelenia" (overshoot) w podwyżkach wcale nie doszło. O tych argumentach przypominają m.in. stratedzy J.P. Morgan.

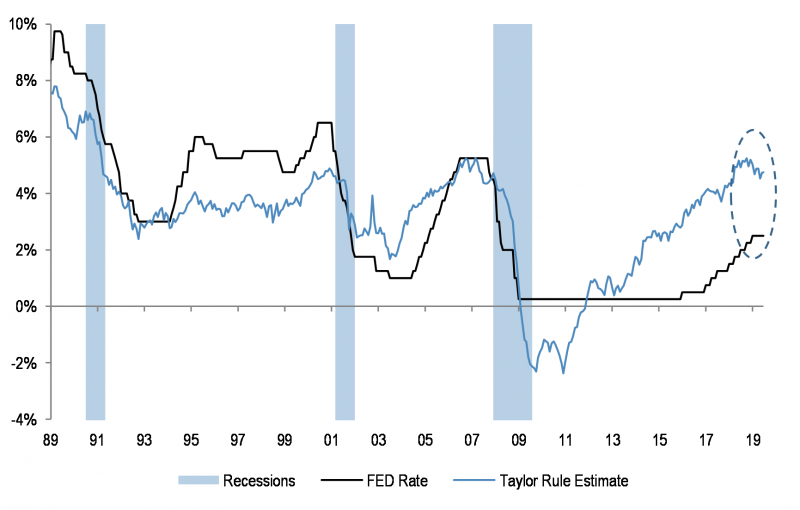

Ich zdaniem o przesadnych podwyżkach w przeszłości można było mówić, gdy poziom stóp stawał się wyraźnie wyższy od tego implikowanego przez słynną regułę Taylora (to wzór, który "właściwy" poziom stóp uzależnia od tempa inflacji oraz wielkości tzw. luki PKB, czyli od tego czy PKB jest poniżej czy powyżej tzw. potencjalnego poziomu, czyli długoterminowej linii trendu).

Teraz zdaniem JPM stopy w USA nie tylko nie są powyżej tego pułapu, ale znacząco poniżej. Innymi słowy, obecna sytuacja jest zupełnie nieporównywalna z tą z lat 2007 czy 2001.

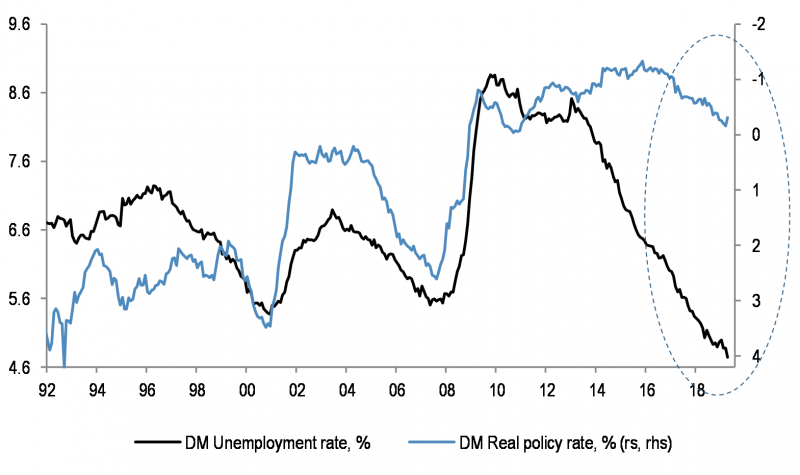

Pewien problem z regułą Taylora polega na tym, że istnieją różne jej wersje, zaś stosowany we wzorze potencjalny poziom PKB jest koncepcją bardziej teoretyczną niż "twardą" liczbą. Ale JPM podaje też inny argument, oparty na danych nie wymagających żmudnych wyliczeń. Chodzi o to, że stopy procentowe nie urosły w takim stopniu, jaki byłby uzasadniony przez spadek bezrobocia (w tym przypadku JPM posługuje się danymi nie dla USA, ale dla grupy rynków rozwiniętych).

Reasumując, bez wątpienia powszechnie oczekiwana obniżka stóp w USA za dwa tygodnie wywołuje silne kontrowersje. Jeżeli rację ma J.P. Morgan, to Fed i inwestorzy są jednak w bardziej komfortowej sytuacji niż w poprzednich dwóch przypadkach (2007, 2001), gdy bank centralny zdecydowanie przesadził z podwyżkami stóp, zaś pierwsze obniżki nie zdołały naprawić tego błędu.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.