Bądź na bieżąco! Zapisz się na NEWSLETTER

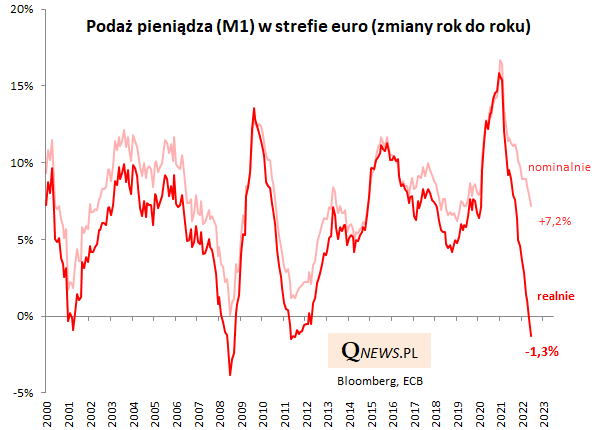

W naszych analizach przewija się przeświadczenie, że tendencje monetarne mają kluczowe znaczenie dla rynków finansowych. W tym kontekście z dużą uwagą odnotowaliśmy najnowsze dane o podaży pieniądza (money supply) w strefie euro, z którą Polskę łączą silne więzi handlowe. W ujęciu nominalnym podaż pieniądza coraz bardziej hamuje (+7,2% r/r w czerwcu, tempo najniższe od dokładnie trzech lat), a w ujęciu realnym (po skorygowaniu o inflację) maleje (-1,3% r/r), co jest wyjątkowo rzadkim zjawiskiem. Wcześniej obserwowaliśmy je tylko w latach 2011-12 (kryzys zadłużenia eurolandu), 2008 (tuż przed globalnym kryzysem finansowym) i 2001 (recesja).

Agregat M1 wg definicji ECB = gotówka w obiegu + depozyty overnight.

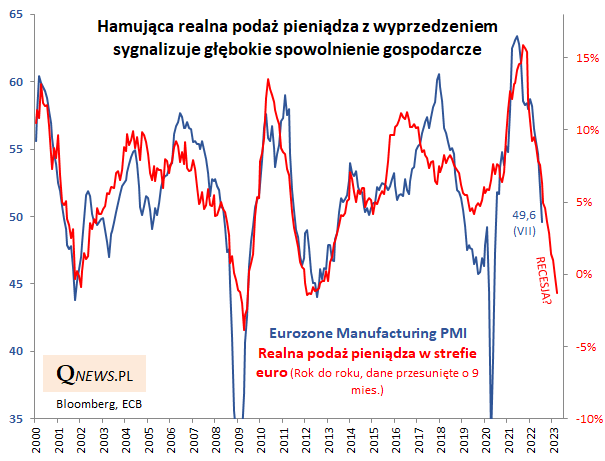

Kluczowy jest fakt, że trendy w podaży pieniądza z wyprzedzeniem informują o tym, w jakim kierunku podąży koniunktura gospodarcza. Pokazana na poniższym wykresie zależność każe liczyć się z tym, że po lipcowym spadku przemysłowego indeksu Eurozone Manufacturing PMI poniżej granicy 50 pkt., w kolejnych trzech kwartałach (licząc ten trwający) wskaźnik będzie kontynuował mocny zjazd. Gdzieś na horyzoncie widać niestety widmo recesji.

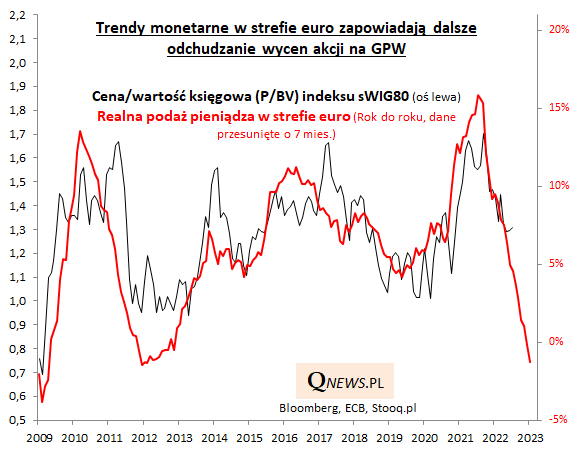

Ale czy przypadkiem te negatywne zjawiska nie są już wkalkulowane w ceny akcji na GPW? Oby tak było, choć poniższy wykres sugeruje, że niestety rynek akcji czeka jeszcze dalsze obniżanie się wycen do przełomu roku. Z niecierpliwością czekamy na moment, w którym będzie można ogłosić prawdopodobny przyszły dołek tej tendencji (który stanowiłby okazję do dużych zakupów).

Reasumując, niestety najnowsze, comiesięczne dane o podaży pieniądza w strefie euro nie pozwalają ciągle na snucie optymistycznych wizji dla rodzimego rynku akcji. Cierpliwie, na razie ciągle bezowocnie, czekamy na sygnały zmiany tej tendencji.

Tomasz Hońdo, CFA, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.