Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Jak już zwracaliśmy uwagę, perspektywa wprowadzenia tzw. podatku bankowego, to jeden z głównych powodów słabości polskiego rynku, pogłębiającej się od majowych wyborów prezydenckich.

Według ostatnich zapowiedzi polityków partii z szansami na zwycięstwo w jesiennych wyborach podatek miałby wynosić 0,39% wartości aktywów - nie tylko banków, ale także m.in. ubezpieczycieli oraz towarzystw funduszy inwestycyjnych. Oznaczałoby to, że np. PKO BP, który na koniec ub.r. miał prawie 244 mld zł aktywów, musiałby zapłacić ok. 950 mln zł daniny (wszystkie dane ze sprawozdania jednostkowego). Ponieważ ubiegłoroczny zysk netto wyniósł niecałe 3,1 mld zł, to podatek zabrałby ok. 30% tej sumy.

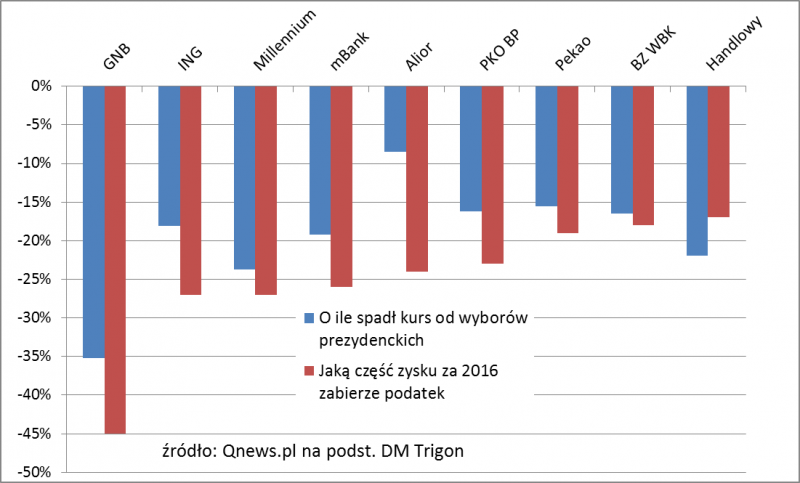

Według wyliczeń DM Trigon, spadek zysków banków za 2016 rok wyniósłby po wprowadzeniu daniny od 17% (Handlowy) do nawet 45% (GNB).

Tymczasem od maja kursy banków spadły o 8-35%.

Wygląda więc na to, że groźba nowego obciążenia została w dużym stopniu zdyskontowana. Trzeba przy tym nadmienić, że nowy podatek to nie jedyne zagrożenie. Do tego dochodzą mnożące się pomysły przewalutowania kredytów frankowych.

Sęk w tym, że podatek bankowy mógłby mieć dużo szersze konsekwencje dla GPW niż "tylko" trwałe zmniejszenie zysków i w konsekwencji kapitalizacji banków o miliardy złotych.

Ostatnia słabość notowań małych i średnich spółek sugeruje też, że inwestorzy mogą obawiać się czegoś więcej. Według ostatnich szacunków Analiz Online, podatek bardzo odczułaby branża TFI - wypracowane zyski nie wystraczyłyby na pokrycie należności podatkowej w ponad połowie towarzystw, zaś obciążenie w obecnej wersji byłoby większe niż zyski całego sektora. Wobec znacznego uszczuplenia roli OFE w ostatnich latach, to napływy do funduszy inwestycyjnych okazywały się motorem poprawy koniunktury giełdowej. Czy ostatni spadek wycen na GPW to wyraz dyskontowania scenariusza chronicznego "deficytu paliwa" do wzrostów na polskim rynku akcji?

Z drugiej strony, kiedy już wyborczy kurz opadnie, może politycy na poważnie zastanowią się nad konsekwencjami tych pomysłów? Zapowiadana (i dyskontowana przez rynek) stawka podatku wydaje się tak drakońska i nieprzemyślana, że trudno wyobrazić sobie jej wprowadzenie w życie. Zaproponowanie niższej stawki zostałoby prawdopodobnie pozytywnie przyjęte przez inwestorów na GPW.