Bądź na bieżąco! Zapisz się na NEWSLETTER

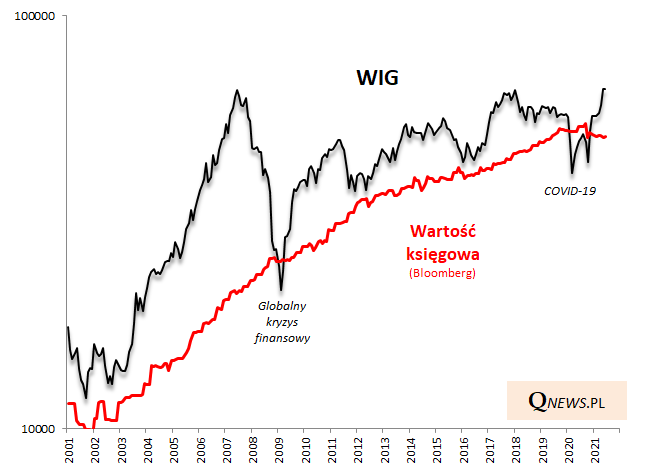

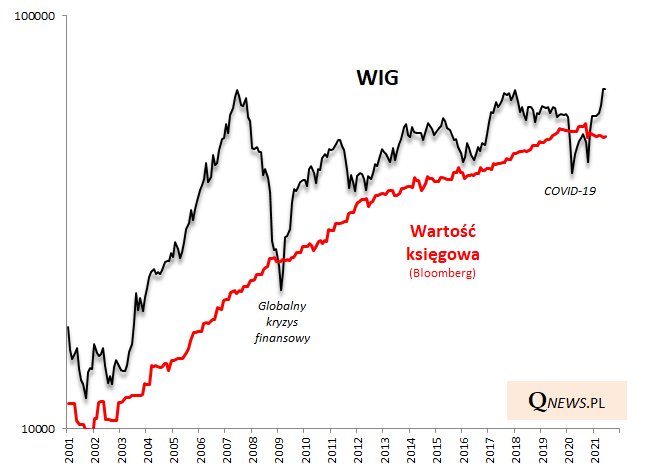

Wartość księgowa to z pewnością niezbyt wysublimowana wskazówka co do wyceny akcji, a często uznawana wręcz za przestarzałą, ale z naszych doświadczeń wynika, że jednak warta obserwacji. Przynajmniej w odniesieniu do całego polskiego rynku akcji.

Zauważmy jak doskonale wskazówka ta sprawdziła się w trakcie "koronakrachu". Spadek WIG-u poniżej wartości księgowej po raz pierwszy od globalnego kryzysu finansowego 2008/09 i tym razem okazał się trafną zachętą do zakupów niedowartościowanych walorów.

Wartość księgowa = kapitały własne (aktywa - zobowiązania) spółki widoczne w bilansie. W przypadku indeksu pokazujemy zagregowaną ważoną wartość księgową spółek przeliczoną na punkty indeksowe.

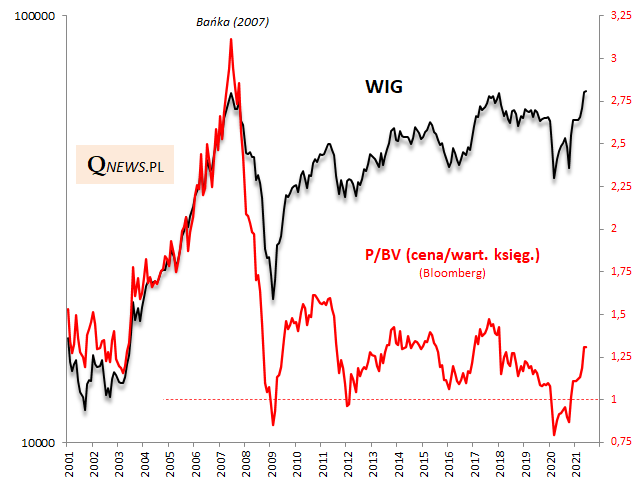

Na poniższym wykresie pokazujemy, że spadek wskaźnika ceny do wartości księgowej (P/BV) poniżej jedności (2020, 2012, 2009) lub przynajmniej zbliżenie się do tej granicy (2016) sygnalizował cykliczne dołki na GPW.

Teraz oczywiście, po kilkunastu miesiącach silnej hossy, WIG jest już w zupełnie innym punkcie. Wg danych Bloomberga P/BV znalazł się na poziomie ok. 1,31 (czyli 31% powyżej wartości księgowej). Czy to dużo? Poprzednie trzy cykliczne szczyty P/BV miały miejsce na wysokości odpowiednio 1,47; 1,43 i 1,62, czyli od 9% do 24% wyżej niż obecnie. A to i tak były punkty bardzo odległe od skrajnej drożyzny, z jaką inwestorzy mieli do czynienia na szczytach wielkiej hossy w połowie 2007 roku (P/BV powyżej 3,0).

Reasumując, poczciwa metoda jaką jest cena do wartości księgowej ponownie sprawdziła się jako oznaka kryzysowej promocji na GPW w trakcie "koronakrachu". Obecnie zaś sugeruje, że akcje nie są jeszcze szczególnie drogie.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.