Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Stworzyliśmy innowacyjny wskaźnik długoterminowego fundamentalnego ryzyka inwestycyjnego. Zgodnie z intuicją na szczytach hossy sygnalizował skrajnie wysokie ryzyko, a w dołku bessy – bardzo niskie. A teraz? Najlepiej wygląda w przypadku małych spółek, gdzie ryzyko radykalnie zmalało na skutek przeceny trwającej od ponad roku.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Ryzyko inwestycyjne to jedno z tych określeń, które zawierają w sobie duży ładunek informacyjno-emocjonalny, ale jednocześnie potrafią być mocno niejednoznaczne lub wręcz mylące.

Ryzyko bywa np. utożsamiane ze zmiennością notowań. Skrajną wersją takiego podejścia jest słynny, a jednocześnie kontrowersyjny współczynnik beta, który na podstawie historycznych danych pokazuje czy dana akcja jest bardziej „ryzykowna” (zmienna) niż indeks giełdowy. Problem polega na tym, że po silnym spadku notowań współczynnik beta często mocno rośnie, co sugerowałoby, że akcje danej spółki stały się bardziej ryzykowne. Z tego względu podejście to mocno skrytykował swego czasu Warren Buffett: „według teorii związanej ze współczynnikiem beta akcje, które potaniały mocniej niż rynek przy niższej cenie są bardziej ryzykowne niż przy wyższej. Czy ta koncepcja miałaby jakikolwiek sens dla kogoś, kto rozważałby kupno całej spółki po mocno zredukowanej cenie?” (List do akcjonariuszy, 1993). Innymi słowy, utożsamianie ryzyka wyłącznie ze zmiennością (szczególnie historyczną) jest kontrowersyjne, szczególnie jeśli w tej analizie pominiemy aspekt fundamentalny.

Jak mierzyć ryzyko inwestycyjne z czysto fundamentalnego punktu widzenia? Mamy w tej kwestii pewien nowatorski (jak się wydaje) pomysł. Często piszemy o wartości księgowej spółek i także tym razem uczyńmy ją punktem wyjścia.

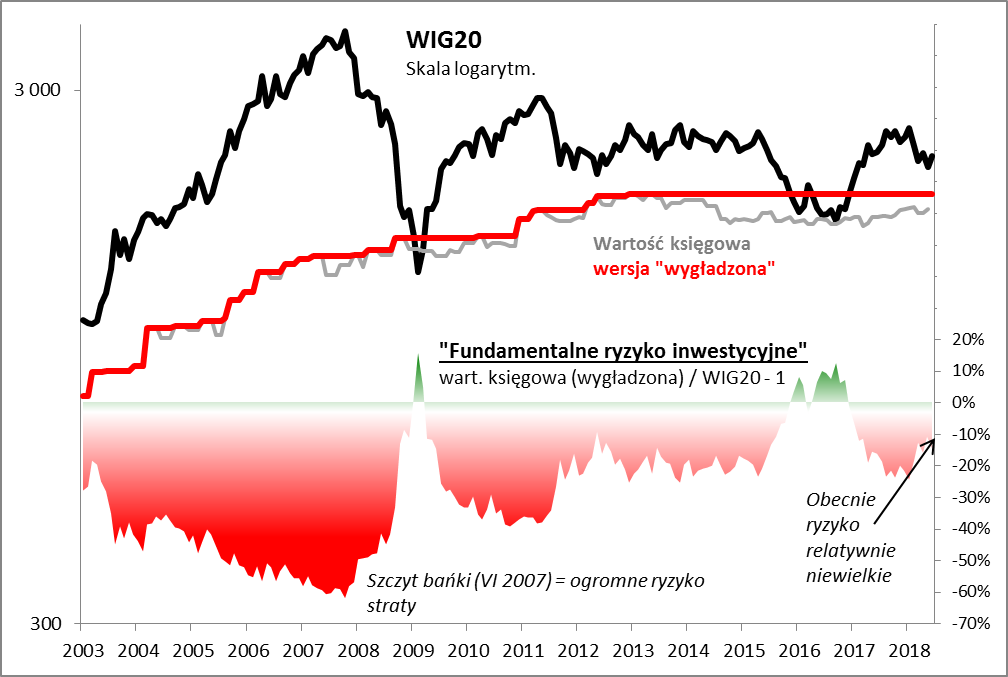

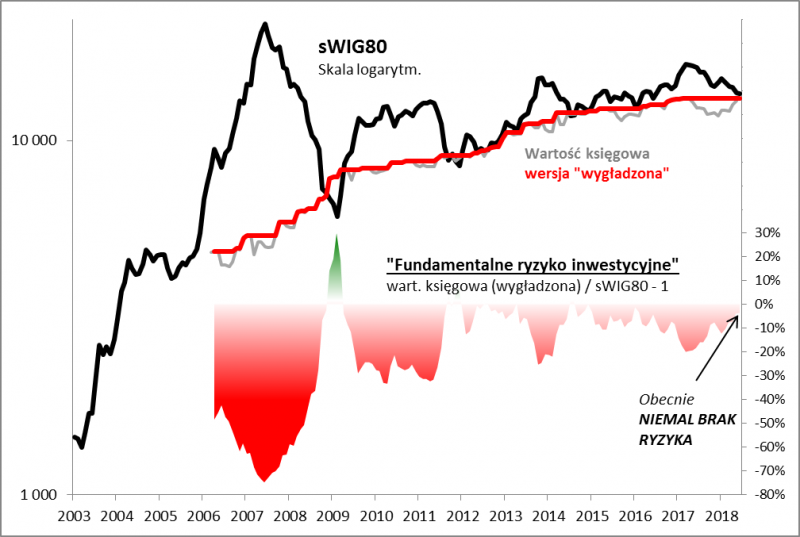

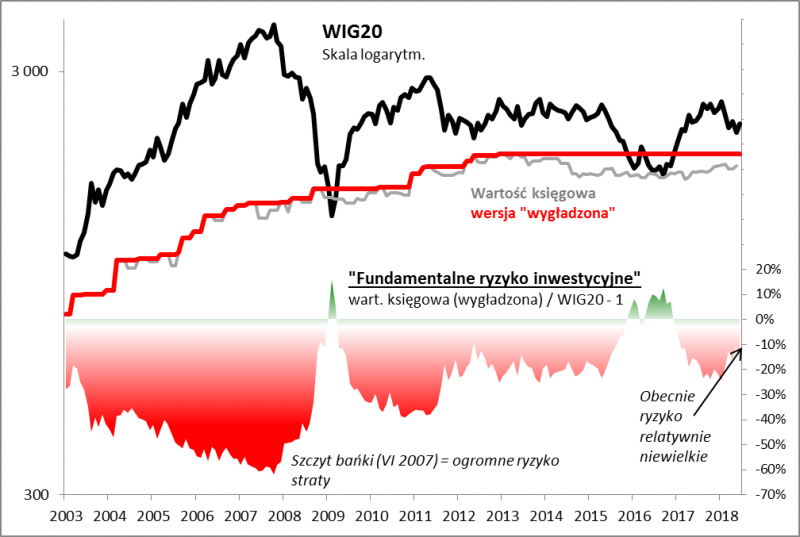

Zwróćmy uwagę na kilka historycznych faktów. Powróćmy pamięcią do połowy 2007 roku. W punkcie kulminacyjnym bańki spekulacyjnej na rynku małych spółek pod wpływem gwałtownych napływów kapitałów do funduszy inwestycyjnych indeks sWIG80 wyceniany był prawie 300 proc. powyżej wartości księgowej. Odwróćmy tę kalkulację. Wartość księgowa była o 75 proc. niższa od rynkowej wartości tego indeksu. A teraz weźmy pod uwagę kolejny fakt. Od tamtego szczytu euforii do lutego 2009 roku sWIG80 spadł o … 72 proc. (według danych miesięcznych). Przypadek?

To ćwiczenie można by powtarzać dla różnych okresów i dla różnych indeksów. W każdym przypadku nasuwa się prosty wniosek. Dystans dzielący dany indeks GPW od jego wartości księgowej historycznie mówił sporo na temat tego, jakie mogły być późniejsze straty inwestorów, kiedy hossa zamieniła się w bessę.

A teraz druga strona medalu. Przesuńmy się do dołka z lutego 2009. Tam dla odmiany wartość księgowa sWIG-u była o 30 proc. WYŻSZA od wartości giełdowej indeksu. Z fundamentalnego punktu widzenia akcje w ogóle nie zawierały w sobie długoterminowego ryzyka, a przez to stanowiły świetną okazję, przynajmniej na dłuższą metę.

I w ten sposób dochodzimy do naszego innowacyjnego wskaźnika fundamentalnego ryzyka inwestycyjnego (FRI), który dla danego indeksu giełdowego obliczamy jako:

[wartość księgowa indeksu (w punktach indeksowych) / wartość giełdowa indeksu – 1] x 100%.

W tym miejscu przechodzimy płynnie do obecnej sytuacji na GPW. Wspomniany sWIG po osiągnięciu ubiegłorocznego szczytu notowany był z FRI na poziomie -20 proc. To ryzyko zmaterializowało się już niemal w całości. Od szczytu indeks osunął się bowiem o ok. 18 proc. A teraz? FRI wynosi ok. … 3,5 proc. Innymi słowy, z fundamentalnego, długoterminowego punktu widzenia akcje małych spółek już niemalże nie zawierają w sobie ryzyka. Oczywiście na krótką metę indeks może spaść bardziej niż o owe 3,5 proc. pod wpływem emocji rynkowych, ale nasz wskaźnik stworzony został z myślą o długoterminowych inwestorach, którzy na akcje patrzą nie przez pryzmat najbliższych dni/tygodni, lecz co najmniej roku. A w takim horyzoncie ta koncepcja ryzyka sprawdzała się do tej pory bardzo dobrze.

A jak to wygląda w przypadku innych indeksów GPW? Przykładowo WIG20 na koniec stycznia (lokalny szczyt) notowany był z FRI na poziomie -25 proc. Od tej pory spadł o ok. 16 proc. Obecnie FRI szacujemy na -14 proc. Idealnym momentem do zakupów akcji blue chips byłoby zerowe lub nawet dodatnie FRI (tak jak to miało miejsce w 2016 roku lub wcześniej na początku 2009), ale np. lokalny dołek w 2012 roku ukształtował się przy wciąż ujemnym FRI (-9 proc.).

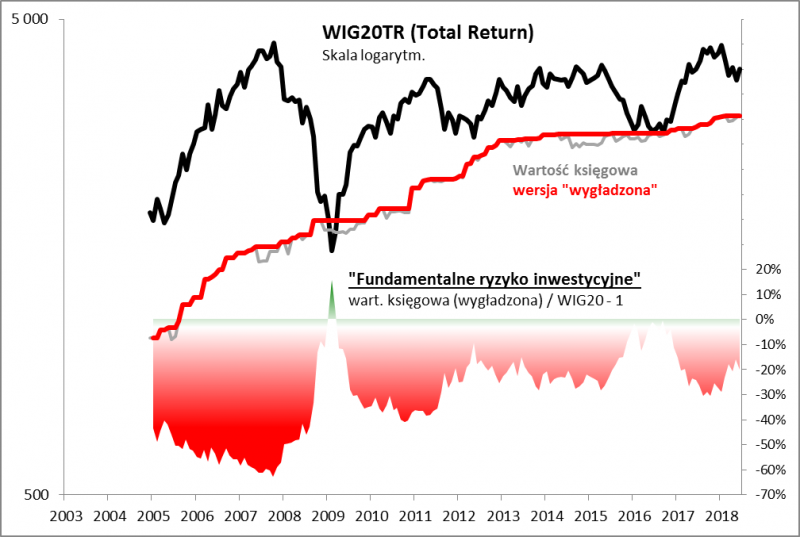

Swoją drogą warto przypomnieć, że WIG20 jest indeksem „ułomnym”, gdyż nie uwzględnia dywidend, które akurat w przypadku dużych spółek historycznie miały kolosalne znaczenie. Być może lepiej obserwować wykres WIG20TR (Total Return).

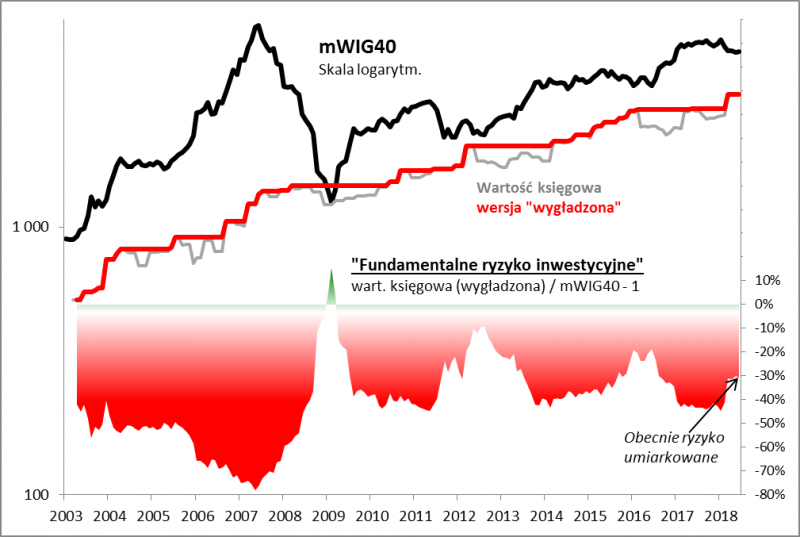

A co z mWIG40? W jego przypadku ryzyko fundamentalne oceniamy obecnie jako najwyższe, z FRI na poziomie ok. -30 proc. Warto jednak zwrócić uwagę, że w przypadku mWIG40 ostatnio wartość księgowa dość dynamicznie rocznie.

Przy okazji tego indeksu ważne zastrzeżenie. Dana wartość FRI nie oznacza, że o tyle dany indeks musi koniecznie i nieuchronnie spaść prędzej czy później. Przykładowo wspomniany mWIG40 od kilku lat jest notowany non-stop z dość pokaźnym FRI, a mimo to nie przeszkadza to w dość systematycznej zwyżce (ale zauważmy, że FRI jest i tak o wiele niższe niż w trakcie hossy lat 2006-2007). No cóż, na giełdzie nie ma narzędzi idealnych…

Reasumując, nasz innowacyjny wskaźnik na bazie wartości księgowej pokazuje, jakie w danym momencie jest ryzyko inwestycyjne na GPW z punktu widzenia długoterminowego inwestora. Wskaźnik zachowuje się zgodnie z intuicją – na szczytach hossy pokazywał skrajne ryzyko, a w dołku bessy – praktycznie brak ryzyka. A teraz? Najlepiej wygląda w przypadku małych spółek, które po trwającej od roku przecenie notowane są ze wskaźnikiem ryzyka bliskim zera.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.