Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI

Szlachetny metal w portfelu to co prawda nieco niższe stopy zwrotu w bardzo długim okresie w porównaniu z akcjami, ale jednocześnie też dużo mniejsza zmienność (nieprzewidywalność) wyników – dowodzi tego nasza symulacja.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Trzeba przyznać, że złoto jako inwestycja budzi pewne kontrowersje. Nie generuje żadnych strumieni pieniężnych (takich jak dywidendy czy odsetki), które można by reinwestować i w ten sposób pomnażać kapitał. Złoto niczego nie „rodzi”. Z tego powodu trudno też je wycenić w jakiś sensowny sposób. Tu nie ma czegoś w rodzaju wskaźnika cena/zysk, pozwalającego oszacować, czy szlachetny metal jest drogi lub tani.

Wśród krytyków lokowania kapitału w złoto jest sam Warren Buffett, „wyrocznia” dla wielu inwestorów. Jego zdaniem w celu maksymalizacji zysków lepiej jest kupować akcje spółek. Pamiętajmy też jednak, że Buffett wielokrotnie podkreślał, że jego horyzont inwestycyjny jest bardzo długi („nasz ulubiony okres inwestycji to wieczność”), a przejściowa zmienność nie jest dla niego takim problemem, jak dla przytłaczającej większości „zwykłych śmiertelników”.

Istnieją też jednak równie poważne argumenty „na tak”. Jedni sugerują, że złoto zabezpiecza przed inflacją. Akurat ten argument jest kontrowersyjny, bo owszem rekompensuje inflację w bardzo długim horyzoncie czasowym, ale na krótką metę wahania notowań metalu są nieproporcjonalnie duże w stosunku do zmian cen w gospodarce.

Jeśli już szukać trafnego argumentu „za”, to są nim przede wszystkim … korzyści z dywersyfikacji. Zgodnie z klasyczną teorią portfelową – która skromnym zdaniem autora jest największym osiągnięciem nauki o inwestowaniu – dodanie do portfela składnika słabo skorelowanego z pozostałymi elementami portfela pozwala obniżyć całkowite ryzyko (zmienność), niekoniecznie kosztem stopy zwrotu.

To wszystko brzmi być może górnolotnie, ale z naszych symulacji wynika, że ta klasyczna teoria jest trafna. Postaramy się zaprezentować korzyści z dodania złota do prostego agresywnego portfela złożonego z akcji.

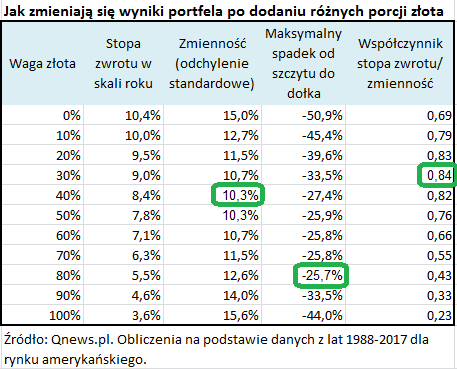

Sięgnijmy najpierw po dane zza oceanu. Załóżmy, że nasz przykładowy inwestor od trzydziestu lat ma agresywny portfel wypełniony amerykańskimi akcjami (dla uproszczenia obliczeń: o składzie zgodnym z koszykiem S&P 500). Taki portfel dałby do tej pory zysk na poziomie 10,4 proc. w skali roku, ale przy dość wysokiej zmienności wyników. Tzw. odchylenie standardowe wyniosło 14,1 proc., co oznacza mniej więcej tyle, że z dużym prawdopodobieństwem w pojedynczym roku można się spodziewać zarówno rezultatu bardzo dobrego (10,4 proc. + 14,1 proc. = 24,5 proc.), jak i słabego (10,4 proc. – 14,1 proc. = -3,7 proc.). W najgorszym momencie wartość takiego portfela skurczyła się aż o 51 proc.

Teraz zobaczmy, co można by osiągnąć po dodaniu do takiego prostego koszyka porcji złota. Dodanie pierwszej, 10-proc. porcji oznaczałoby co prawda spadek stopy zwrotu o 0,4 pkt. proc. w skali roku (nie dziwi więc, że Buffett woli akcje), ale zmienność (nieprzewidywalność) zmniejszyłaby się o 2,4 pkt. proc., czyli aż sześć razy bardziej niż stopa zwrotu! Z kolei maksymalna papierowa strata po drodze skurczyłaby się o 5,5 pkt. proc. Tak właśnie działa teoria portfelowa – złoto dzięki temu, że ma niską korelację z akcjami, dostarcza wyraźne korzyści.

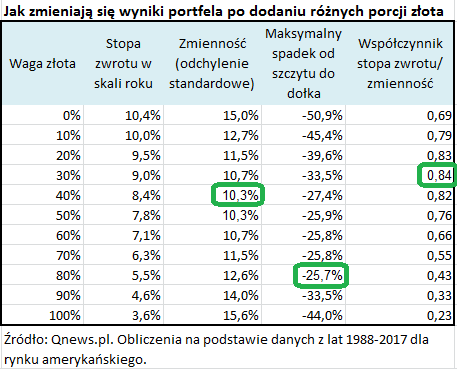

Dodanie każdej kolejnej porcji szlachetnego metalu do naszego hipotetycznego koszyka pozwoliłoby w jeszcze większym stopniu ograniczyć zmienność całego portfela w stopniu nieproporcjonalnie dużym względem ubytku w stopie zwrotu.

Maksymalne korzyści odnotowaliśmy przy 30-proc. wadze szlachetnego metalu. W stosunku do portfela czysto akcyjnego stopa zwrotu obniżyłaby się co prawda o 1,4 pkt. proc. (do 9 proc.), ale przy jednoczesnym spadku zmienności aż o 4,4 proc. i zmniejszeniu maksymalnej papierowej straty aż o 17,5 pkt. proc. Innymi słowy, po dodaniu takiej porcji złota portfel stałby się nieco mniej rentowny, ale za to o wiele bardziej przewidywalny i stabilny.

Rys. 1. Złoto w portfelu to nieco mniejsza stopa zwrotu w bardzo długim okresie, ale za to o wiele mniejsza zmienność

Źródło: Qnews.pl

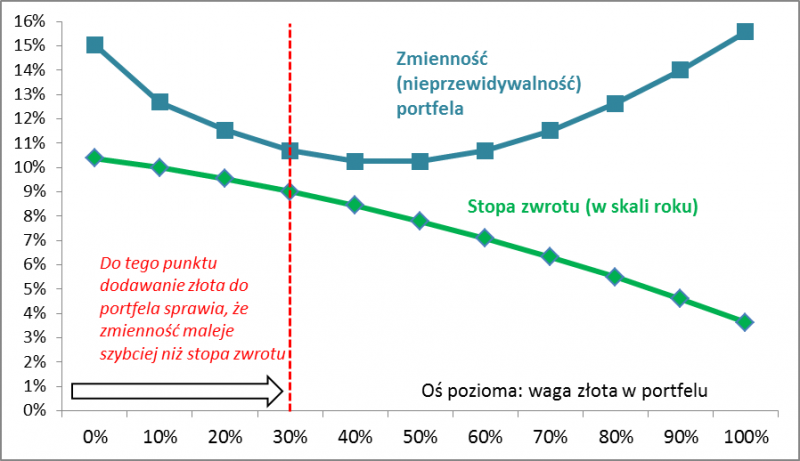

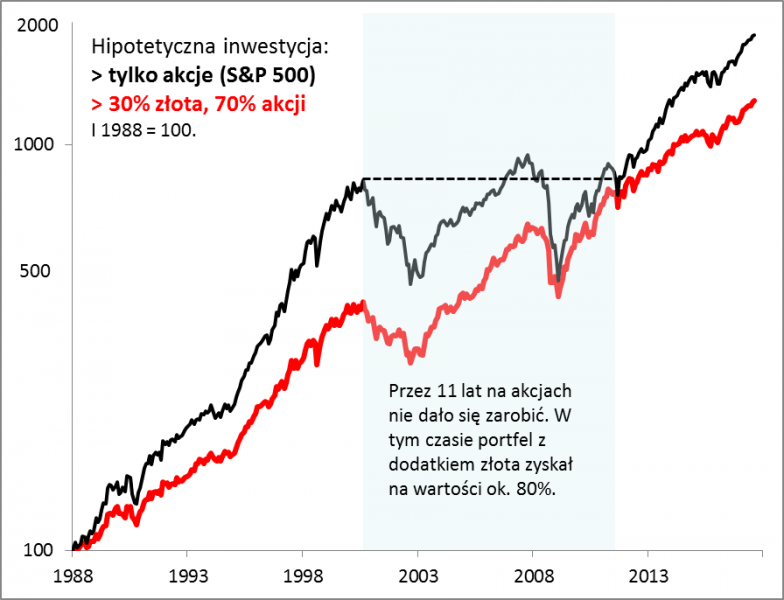

Rys. 2. Dzięki dodaniu złota wyniki portfela stają się bardziej systematyczne

Źródło: Qnews.pl. Założenia: na koniec każdego roku rebalancing (przywrócenie pierwotnych wag w portfelu). Obliczenia nie uwzględniają kosztów transakcyjnych/opłat za zarządzanie i podatków.

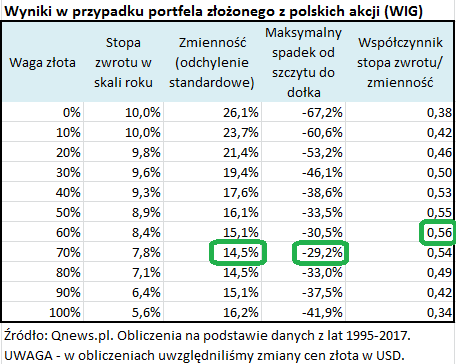

To samo ćwiczenie wykonaliśmy w odniesieniu do polskich akcji, z tym zastrzeżeniem, że w tym przypadku krótsza historia danych (w praktyce od 1995 r., pomijając pierwsze, dość chaotyczne lata GPW) sprawia, że wnioski mogą być mniej wiarygodne. Okazuje się, że optymalna waga złota byłaby tu jeszcze większa – na poziomie aż 60-70 proc.! To może być po części efekt krótszej historii (nie obejmuje słabej dla złota I poł. lat 90.), a także większej z natury wahliwości naszego WIG-u w porównaniu z amerykańskim S&P 500. Prawdopodobnie optymalna waga jest raczej bliższa tej ustalonej w przypadku amerykańskich akcji (30%).

Jak widać, dodanie złota do portfela, choć wiązało się z poświęceniem pewnej części zysków, to jednak pozwalało nieproporcjonalnie bardziej ograniczyć zmienność i nieprzewidywalność tego portfela w porównaniu z inwestycją wyłącznie w akcje. To najważniejsza zaleta posiadania złota w koszyku inwestycyjnym.