Bądź na bieżąco! Zapisz się na NEWSLETTER

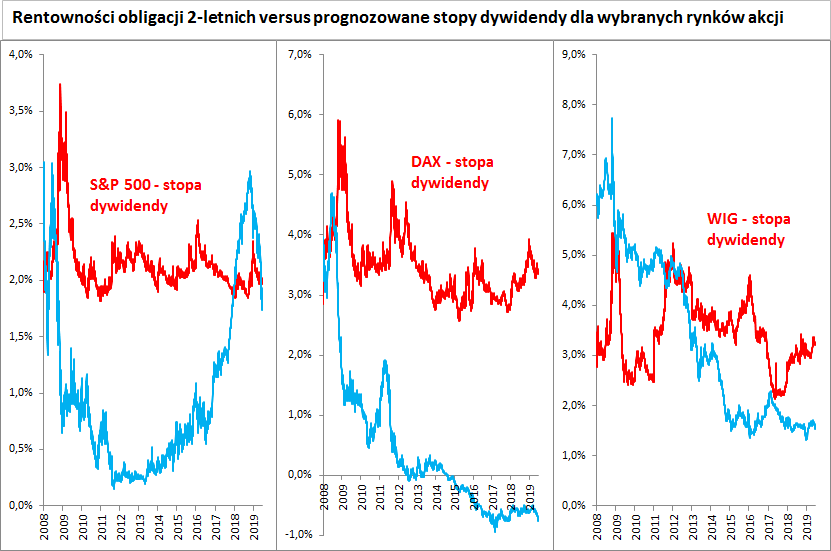

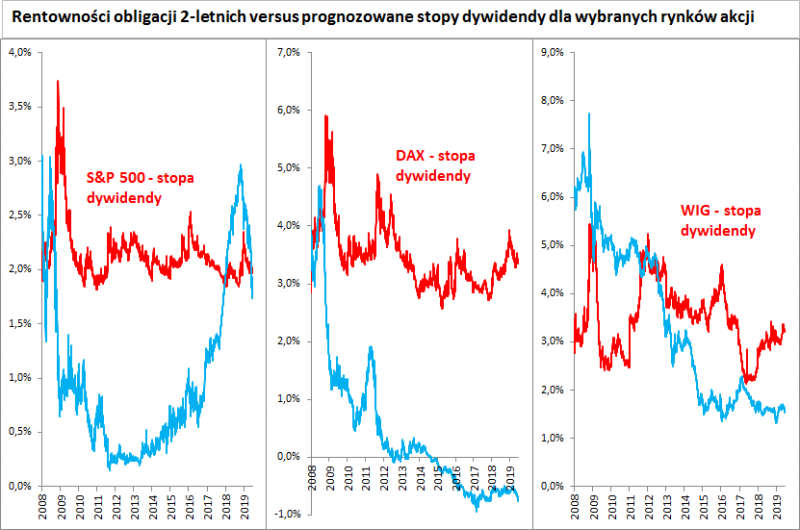

Rentowności obligacji na rynkach bazowych (i w Polsce) spadły już do poziomów niewidzianych od co najmniej kilku lat. Wg części obserwatorów jest to oznaka, że rynek długu dyskontuje pogłębiające się spowolnienie gospodarcze, które z kolei jest ponoć ignorowane przez rynki akcji. Wskazują na silną dywergencję między zachowaniem obu rynków. Któryś z nich musi być w błędzie - przekonują. Albo w swym optymizmie myli się rynek akcji, albo w swym pesymizmie rynek obligacji.

Ale na sprawę można też spojrzeć w zupełnie inny sposób. Dużo niższe niż jeszcze kilkanaście miesięcy temu rentowności obligacji oznaczają, że stały się one mniej dochodowe. Rentowności papierów np. 2-letnich są znów na większości rynków niższe - czasem dramatycznie niższe - od prognozowanych stóp dywidendy w przypadku indeksów giełdowych. Dotyczy to również polskich akcji. Największą różnicę widać w krajach strefy euro, gdzie rentowności zostały pogrążone przez QE.

Reasumując, trwający trend spadkowy rentowności obligacji na rynkach bazowych ma swoje jasne i ciemne strony z punktu widzenia inwestorów giełdowych. W scenariuszu pesymistycznym obligacje dyskontują zbliżanie się recesji, choć zdarzało się, że bywały w błędzie w tych prognozach. W scenariuszu bardziej optymistycznym spadek rentowności to mniejsza konkurencja dla akcji, które oferują relatywnie atrakcyjniejsze stopy dywidendy.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.