Bądź na bieżąco! Zapisz się na NEWSLETTER

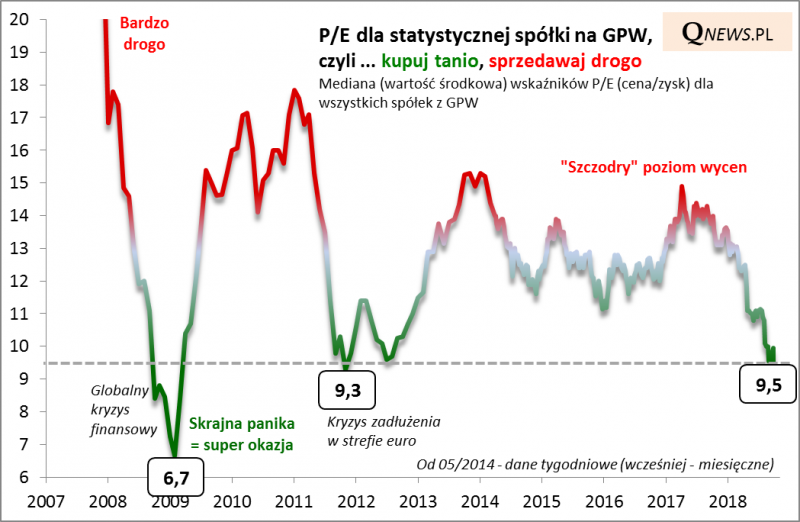

Pogłębienie fali spadkowej przez WIG (do -20% od styczniowego szczytu), to dobra okazja, by odświeżyć temat wycen akcji na GPW. Nasza podstawowa miara wycen zeszła jeszcze nieco niżej. Wskaźnik P/E (cena/zysk, w wersji opartej na zyskach raportowanych) dla statystycznej spółki na warszawskim parkiecie, to ok. 9,5. Już bardzo niewiele brakuje do dołka z jesieni 2011 roku (9,3).

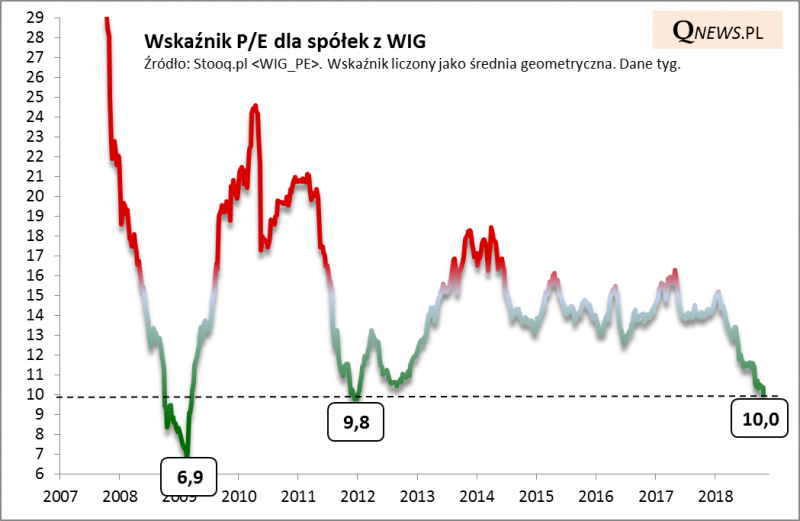

Niemal identyczne są wyniki historycznych porównań w przypadku konkurencyjnych metod agregacji P/E dla polskiego rynku.

Bez względu na metodę widać, że wciąż relatywnie daleko jest natomiast do dna bessy z lutego 2009 roku, gdy przeciętne P/E wynosiło mniej niż 7,0. Pamiętajmy jednak, że był to moment ekstremalnej paniki związanej z globalnym kryzysem finansowym, prawdopodobnie najbardziej dramatyczny okres w całej historii GPW.

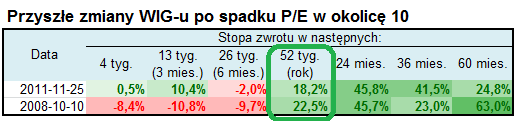

Pojawia się pytanie - czy dla tych dwóch, wyraźnie się różniących historycznych przypadków (2008, 2011) można znaleźć jakiś wspólny mianownik?

O ile na krótką metę (w horyzoncie mniej więcej półrocznym) te dwa przypadki faktycznie zasadniczo się różniły, to jednak wydłużenie horyzontu inwestycyjnego do 52 tygodni daje zaskakujący rezultat. W obu przypadkach po upływie roku od spadku P/E w okolicę 10, WIG był wyraźnie wyżej niż w punkcie startu. A po dwóch latach stopa zwrotu była jeszcze wyższa i zaskakująco zbieżna (ok. 46%).

Wniosek? Ciężko przesądzić czy to już koniec obniżania się wycen polskich akcji - w razie jakiegoś szoku na rynkach globalnych wskaźniki P/E mogą zejść jeszcze niżej. Ale historia podpowiada, że mimo ryzyka perturbacji w najbliższych miesiącach, za rok WIG powinien być wyraźnie wyżej niż obecnie. I podkreślmy jeszcze raz - wśród zbadanych historycznych przypadków jest również ten najbardziej ekstremalny, z lat 2008-2009.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.