Bądź na bieżąco! Zapisz się na NEWSLETTER

Obok silnych negatywnych czynników pogrążających ceny akcji na GPW, o których ostrzegamy konsekwentnie od miesięcy - czyli postępującego spowolnienia koniunktury, połączonego z agresywnym zacieśnianiem polityki monetarnej - coraz bardziej zaczynamy dostrzegać też dla odmiany pozytywny aspekt obecnej sytuacji rynkowej. Chodzi o coraz niższe wyceny walorów.

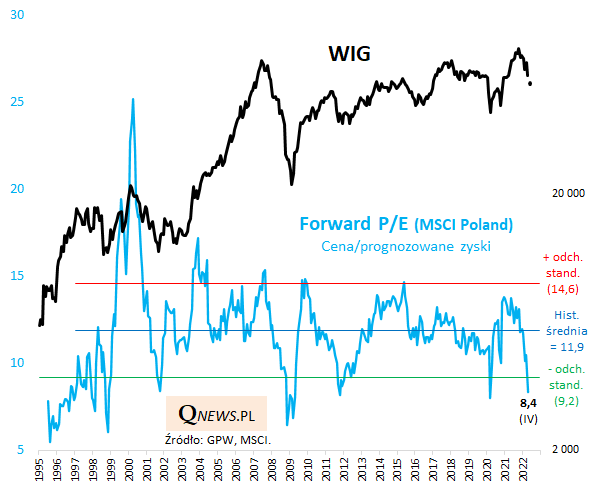

Z udostępnionych właśnie danych MSCI za kwiecień wynika, że wskaźnik ceny do prognozowanych zysków spółek (forward P/E) spadł do 8,4, co jest wartością najniższą od covidowego krachu w marcu 2020 (8,0).

Ryzyko polega na tym, że prognozy zysków spółek, na których bazuje ten wskaźnik, mogą okazać się zbyt optymistyczne w świetle nadciągającego mocnego, stagflacyjnego spowolnienia gospodarek.

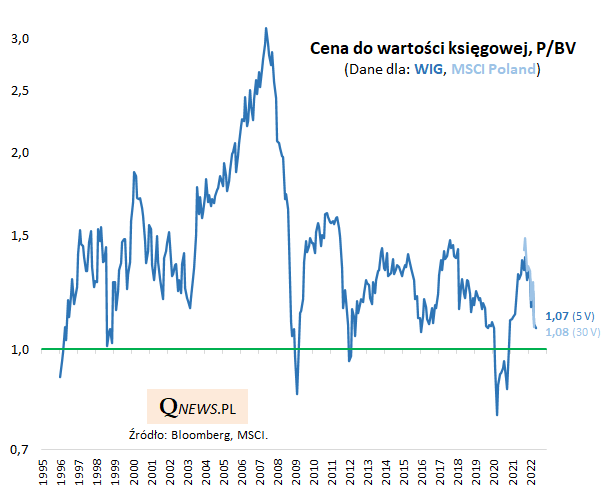

Alternatywnie możemy w tej sytuacji spojrzeć na wskaźnik ceny do wartości księgowej, który nie jest tak podatny na cykliczne wahania zysków firm. Również wg niego akcje są tanie, choć jeszcze nie tak bardzo, jak sugerowałby P/E. Obecna wartość P/BV (ok. 1,07) jest ciągle powyżej granicy 1,0, poniżej której mniej lub bardziej spadał ten wskaźnik w okresach kryzysowych (2020, 2011/12, 2008/09).

Reasumując, mix negatywnych czynników, o których ostrzegamy od miesięcy, konsekwentnie spycha wyceny akcji na GPW. Wskaźnik P/E sugeruje, że już teraz mamy do czynienia z okazyjnymi poziomami, aczkolwiek mniej podatny na cykliczne wahania zysków spółek współczynnik P/BV nie prowadzi jeszcze do tak entuzjastycznej oceny.

Tomasz Hońdo, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.