Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Na przekór swej złej sławie październik przyniósł w tym roku ożywienie na globalnych rynkach akcji i wzrost apetytu na ryzyko. Rodzi się jednak pytanie: na ile październikowe ocieplenie zmieniło/utrzymało dotychczasowe trendy?

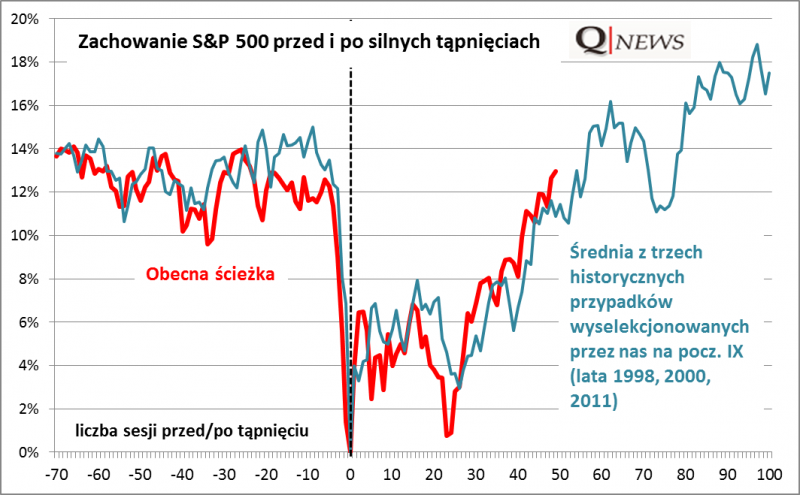

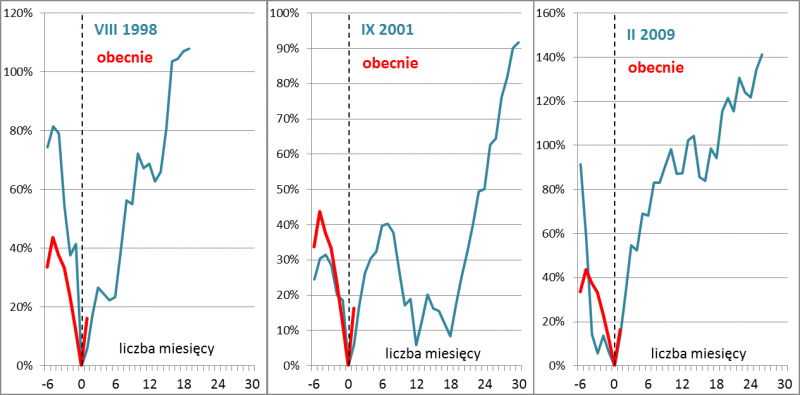

W pierwszej kolejności uwagę zwraca mocna postawa USA. S&P 500 urósł w październiku o 8,3%, co jest wynikiem najlepszym od dokładnie czterech lat. Nasz scenariusz zakładający podobieństwo sierpniowego tąpnięcia do tego z 2011 roku okazał się zatem wyjątkowo trafny. Amerykański indeks z łatwością - i ku zaskoczeniu tych inwestorów, którzy w sierpniu z byków zamienili się nagle w niedźwiedzie (a takich wg wskaźników nastrojów nie brakowało) - zbliżył się na nowo do rekordów hossy. Jakkolwiek analogia z podobnymi historycznymi przypadkami sugeruje, że wkrótce po zdobyciu szczytu powinna nadejść solidna korekta (kilkuprocentowa?), testująca znów wiarę w hossę...

... to błyskawiczne odrobienie strat każe przyjąć, że długoterminowy trend wzrostowy został potwierdzony.

Główną siłą napędową powinny być oczekiwania wyższych zysków spółek. Jakkolwiek prognozy zarobków na rok 2016 zostały w ostatnich miesiącach mocno zredukowane, to jednak pomalutku uwaga inwestorów i analityków będzie się przesuwała w kierunku 2017 roku. A ten ma przynieść wzrost zysków o jakieś 12%. Nie należy oczekiwać jednak fajerwerków, jeśli chodzi o stopy zwrotu na Wall Street - wskaźniki P/E (cena/zysk) są tam znów dość wygórowane, a tymczasem w okresach podwyżek stóp procentowych miały zwykle tendencję do powolnego spadku.

Październik okazał się zgodny z naszym scenariuszem także, jeśli chodzi o rynki wschodzące. Silne techniczne wyprzedanie (sygnalizowane przez miesięczny wskaźnik RSI) stworzyło dobre warunki do silnego odreagowania (MSCI Emerging Markets: +16,3% w październiku!). Porównanie wprost z historycznymi przypadkami tego rodzaju sugeruje nadejście regularnej hossy...

Zmiany MSCI Emerging Markets po spadku miesięcznego RSI do strefy wyprzedania

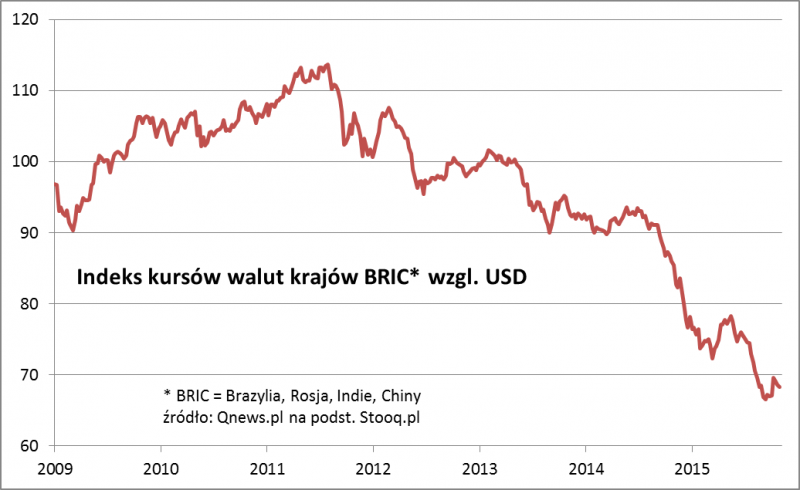

... ale do pewnej ostrożności skłania fakt, że w ślad za odreagowaniem na giełdach rynków wschodzących nie poszły ich waluty. Obliczany przez nas indeks walut krajów z grupy BRIC pozostaje blisko wieloletnich dołków względem dolara. Amerykańska waluta pozostaje natomiast ciągle mocna, co należy wiązać zapewne z oczekiwaniami na podwyżki stóp procentowych w USA.

A nasz rodzimy rynek? WIG praktycznie przespał październikowy rajd na świecie, co należy interpretować jako wyraz obaw przed realizacją scenariusza "drugiego Budapesztu" w Warszawie (jak zwracaliśmy już uwagę, dużo lepiej niż WIG lub WIG20 spisują się małe i średnie spółki).

Summary: October’s rally on Wall Street and the emerging markets was in line with our scenarios. S&P500 has been on a recovery path consistent with historical performance following steep crashes (Pic. 1: Current recovery vs. average of three historical cases cherry-picked by us two months ago). This still suggests some upside in November before a correction. At the same time emerging markets’ rally seems similar to the beginnings of major bull trends (Pic. 3: MSCI EM performance after monthly RSI being oversold), which would be contrary to popular sentiment. However, EM’s currencies are still under pressure (Pic. 4: BRIC currencies vs. USD). Poland's performance has been weak due to political reasons.