Bądź na bieżąco! Zapisz się na NEWSLETTER

Przegląd najnowszych trendów w tzw. pozycjonowaniu traderów na rynkach kontraktów terminowych na akcje i obligacje w USA pokazuje dość ekstremalne odczyty.

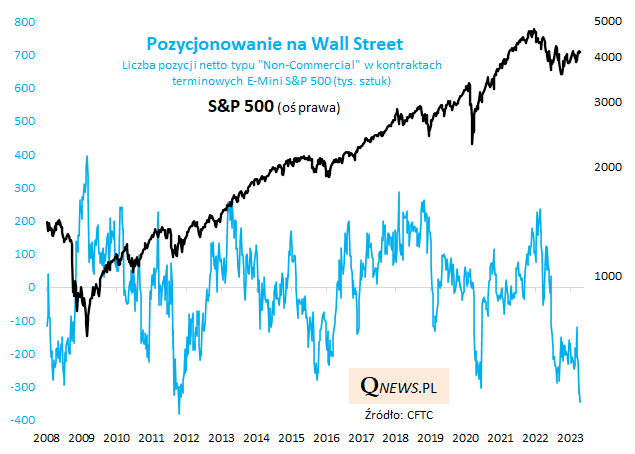

Jeśli chodzi o rynek kontraktów futures na akcje, wśród pozycji zakwalifikowanych jako "non-commercial" (w praktyce rozumiane są one jako "spekulacyjne") mamy do czynienia ze zdecydowaną przewagą krótkich pozycji (shorts), czyli stanowiących zakłady na spadek S&P 500. Pozycje spekulacyjne netto (różnica między liczbą długich i krótkich) są w efekcie głęboko ujemne. Poniżej przykładowo dane dotyczące kontraktów typu E-Mini (jeden z rodzajów futures). W ich przypadku niewiele brakuje do rekordu z końcówki 2011 roku.

Dla optymistów taka przewaga krótkich, "niedźwiedzich" pozycji jest dowodem na to, że nastroje inwestorów stały się tak negatywne, że paradoksalnie mogą się już tylko poprawić. Wg tej interpretacji nadciągająca recesja w USA jest już w pełni zdyskontowana. Pewien niedosyt w analizie tych danych pozostawia jednak fakt, że nie zawsze tak duże krótkie pozycje należało traktować kontrariańsko. Jeśli cofniemy się do 2008 roku, największe "shorty" zostały zbudowane tuż przed krachem wywołanym przez upadek Lehman Brothers - wtedy paradoksalnie większość traderów miała rację.

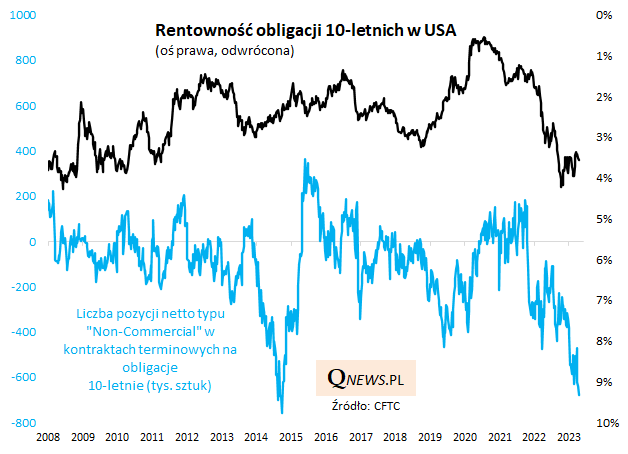

Do jeszcze większej konfuzji prowadzi jednoczesny rzut oka na pozycjonowanie kapitału spekulacyjnego na rynku kontraktów na amerykańskie obligacje skarbowe. Jeśli potencjalna recesja jest już zdyskontowana - tak jak mogłyby sugerować dane z rynku akcji - to dlaczego pozycjonowanie w przypadku obligacji jest ... niemal rekordowo negatywne, skoro recesja zwykle pomaga, a nie szkodzi obligacjom? Również tutaj obserwujemy niemal rekordową przewagę krótkich pozycji, stanowiących zakład na dalszy spadek cen obligacji, a jednocześnie wzrost ich rentowności. Tutaj można postawić wręcz odwrotną tezę - że traderzy na rynku kontraktów na obligacje ... wykluczają scenariusz recesji na tle silnej, by zdusiła inflację i wymusiła obniżki stóp procentowych. Obstawiany scenariusz to raczej utrzymanie uporczywej inflacji i wzrost stóp procentowych.

Gdyby traktować omówione tu dane w sposób czysto kontrariański (zgodnie z tradycyjnym przeświadczeniem, że "rynkowa większość nie ma racji"), należałoby obkupić się zarówno w akcje, jak i obligacje (przynajmniej z perspektywy amerykańskiego inwestora). Sęk w tym, że nie zawsze taka prosta interpretacja była słuszna. Co do jednego można mieć pewność - mamy do czynienia z kolejnymi nieznanymi dotąd zjawiskami na rynkach, które wymagają jeszcze baczniejszego obserwowania sytuacji.

Tomasz Hońdo, CFA, Quercus TFI S.A.