Bądź na bieżąco! Zapisz się na NEWSLETTER

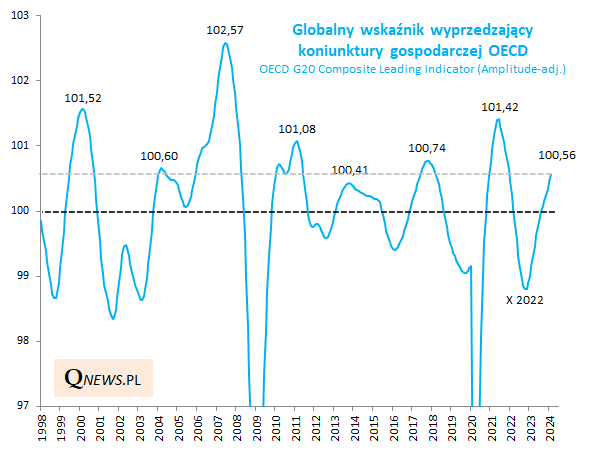

Jak co miesiąc, zerkamy na najnowsze odczyty OECD-owskich wskaźników wyprzedzających koniunktury gospodarczej (Composite Leading Indicators, CLI). Główny, zagregowany, globalny wskaźnik podtrzymał w lutym trend wzrostowy, a nawet nieco przyspieszył zwyżkę. Światowa gospodarka ma się coraz lepiej.

Jakkolwiek po 16 miesiącach nieprzerwanej wspinaczki, po wejściu na poziom najwyższy od 26 miesięcy oraz po 7 miesiącach powyżej progu 100 pkt. można już mówić o tym, że faza wzrostowa CLI jest na pewnym etapie zaawansowania, to jednak nie upieralibyśmy się przy tezie, że ożywienie ma się ku rychłemu końcowi. Co prawda globalny CLI jest już powyżej jednego z historycznych szczytów cyklu - tego najniżej położonego, z 2013 roku - i tylko o kroczek od następnego w kolejności szczytu z 2004, ale od pozostałych cyklicznych górek ciągle dzieli go wyraźny dystans. Ogółem średni poziom historycznych szczytów w okresie przedstawionym na wykresie to 101,2 pkt., podczas gdy w lutym CLI dotarł do 100,56 pkt.

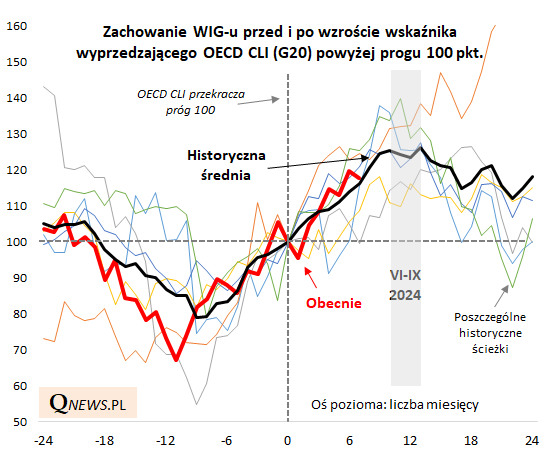

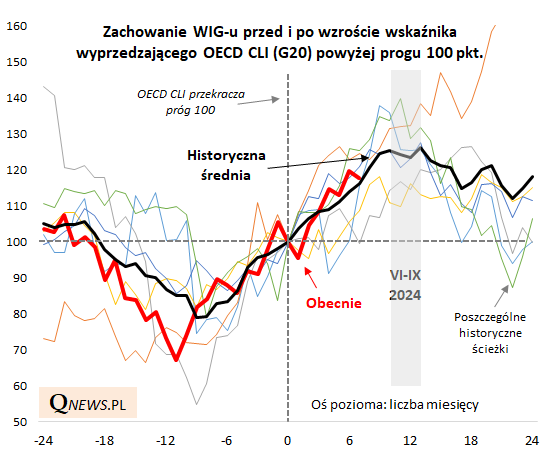

Cały czas widać, że nasz krajowy rynek akcji dość wiernie trzyma się ścieżki, po której kroczył w uśrednionym historycznym scenariuszu. Po lutowym oderwaniu się nieco za bardzo w górę od tej ścieżki, w trwającym marcu powrócił do niej. Gdyby trzymać się nadal tego scenariusza, to szczytu hossy należałoby oczekiwać wstępnie w okolicy połowy tego roku, z możliwością utrzymania się w pobliżu tej górki jeszcze w III kwartale. Bardzo dosłowne potraktowanie ścieżki widocznej na poniższym wykresie sugerowałoby szczyt WIG-u w okolicy 86 tys. pkt., aczkolwiek podkreślmy, że jest to bardzo orientacyjny szacunek.

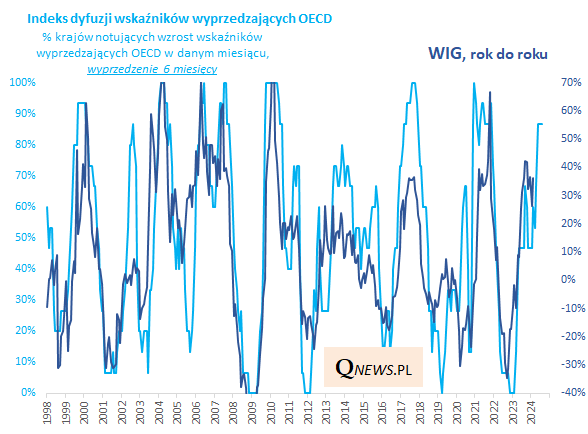

Na razie powodów do obaw nie sygnalizuje obliczany przez nas na podstawie danych OECD tzw. indeks dyfuzji, pokazujący odsetek krajów notujących wzrost lokalnych, krajowych CLI. Zakładając, że indeks dyfuzji z pewnym wyprzedzeniem potrafi prognozować trendy 12-miesięcznej dynamiki WIG-u, owa dynamika przynajmniej do lata br. powinna być na wysokim pułapie (z tym zastrzeżeniem, że indeks dyfuzji jest dość wrażliwy na rewizje danych dotyczących szczególnie krajowych CLI).

Reasumując, dalszy wzrost OECD-owskiego CLI sygnalizuje środowisko nadal sprzyjające krajowemu rynkowi akcji. Oczywiście po każdym kolejnym miesiącu wspinaczki tego wskaźnika przybliża się on do historycznych cyklicznych szczytów (jeden z nich już pokonał), po odnotowaniu których koniunktura zaczynała zakręcać w drugą stronę, ale na razie nie ma sygnałów, że jesteśmy już na tym niebezpiecznym etapie.

Tomasz Hońdo, CFA, Quercus TFI S.A.