Bądź na bieżąco! Zapisz się na NEWSLETTER

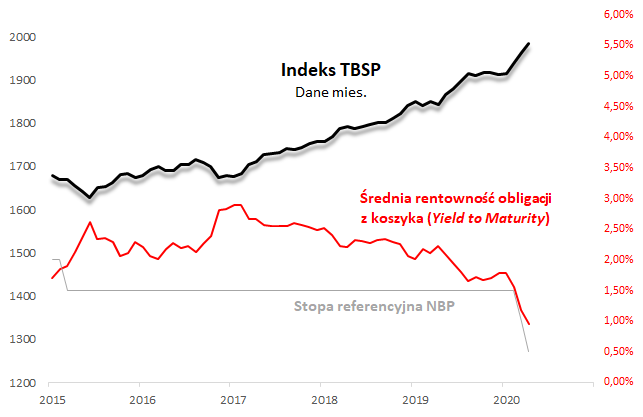

Moment, w którym pisaliśmy o "anormalnych turbulencjach" na rynku obligacji skarbowych, okazał się dobry do zakupów tych aktywów. Indeks TBSP, który zaliczył wtedy poważną korektę spadkową na skutek powszechnego poszukiwania płynności ("cash is king") od tej pory odrobił straty pod wpływem uspokojenia sytuacji (także za sprawą interwencji banków centralnych), a nawet wspiął się na rekordowe poziomy. Stopy zwrotu, zarówno te liczone od początku roku, jak i za ostatnie 12 miesięcy, stawiają obligacje skarbowe (w szczególności te o stałym oprocentowaniu - objęte indeksem TBSP) w ścisłej czołówce aktywów.

Ostatnie osiągnięcia obligacji przypominają i potwierdzają tylko koncepcję dywersyfikacji portfela, o której często piszemy - obligacje (oraz złoto) buforowały straty z akcji w trakcie zawieruchy związanej ze skutkami pandemii.

Co dalej? Zarówno ostatnia "falka" wzrostowa TBSP (od lutego), jak i cały ruch trwający od 2017 roku, jest napędzana przede wszystkim przez spadek rentowności żądanej przez inwestorów, co z kolei automatycznie oznacza wzrost cen obligacji (pozostałe dwa składniki składające się na stopy zwrotu, to narastające odsetki oraz reinwestycje tych odsetek po ich wypłacie).

Na zasadzie "coś za coś" średnia rentowność obligacji z koszyka spadła właśnie poniżej granicy 1% i jest rekordowo niska. W takich warunkach obligacjom będzie już trudniej wypracowywać stopy zwrotu zbliżone do tych z ostatnich lat. Ale zwolennicy tej klasy aktywów mogą argumentować, że przecież na krótką metę rentowności mogłyby teoretycznie spaść jeszcze niżej, nadal windując ceny. Wskazują na ujemne rentowności np. za naszą zachodnią granicą oraz skup obligacji przez NBP (QE). Ale są też czynniki ryzyka, takie jak groźba "eksplozji" deficytu budżetowego oraz zmienne postrzeganie rodzimego rynku przez kapitał zagraniczny.

Reasumując, ostatnie stopy zwrotu na rynku obligacji skarbowych pokazują jak bardzo opłaca się posiadać mniejszą lub większą (w zależności od rentowności) ekspozycję na tę klasę aktywów w portfelu.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.