Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Obligacje skarbowe, zarówno te na tzw. rynkach bazowych, jak i te na polskim rynku wtórnym, prezentują się w tym roku od najlepszej strony, zapewniając w ramach portfela korzyści z … pogarszającej się globalnej koniunktury gospodarczej. Pokazujemy jak działa ten mechanizm.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Wiele w ostatnim czasie pisaliśmy na temat zalet dywersyfikacji portfela inwestycyjnego. Pokazywaliśmy choćby dokładnie jak na przestrzeni lat wzajemnie uzupełniały się inwestycje w polskie akcje i złoto dzięki pojawiającej się okresowo ujemnej korelacji. Czas, by bliżej przyjrzeć się też kolejnej „defensywnej” klasie aktywów – obligacjom skarbowym.

Sprawa jest o tyle skomplikowana, że obligacja obligacji nierówna. Inwestorom indywidualnym papiery skarbowe mogą kojarzyć się przede wszystkim z emisjami detalicznymi. Mają one to do siebie, że (a) nie są notowane na rynku – co oznacza, że ich cena nie podlega fluktuacjom, (b) mają zmienne oprocentowanie, często uzależnione od inflacji. Te instrumenty są ciekawe same w sobie, ale niniejsze rozważania poświęcimy raczej papierom rynkowym, czyli notowanym, których cena może się wahać w wyniku gry popytu i podaży. Również te obligacje nie są co ciekawe jednolitą grupą, po wśród nich nie brakuje papierów o zmiennym oprocentowaniu (choćby emisje typu WZ – tutaj w odróżnieniu od instrumentów detalicznych kupon zależy nie od inflacji, lecz od stawek z rynku pieniężnego, które z kolei zależą od stóp NBP).

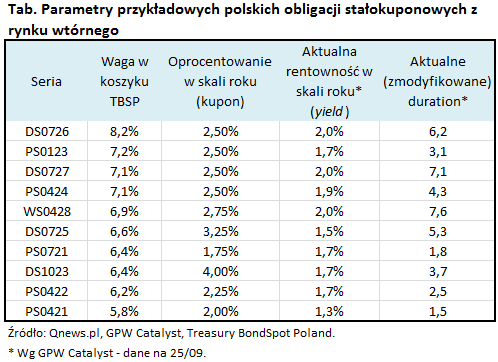

Wszystko to stanowi jednak pewną specyfikę polskiego rynku. Kiedy na świecie inwestorzy mówią o obligacjach skarbowych, zazwyczaj mają na myśli raczej instrumenty, które: (a) są płynne, czyli notowane na rynku wtórnym, (b) mają stałe oprocentowanie (tzw. kupon), względnie są zerokuponowe. I to właśnie na nich skupi się nasza uwaga w niniejszej analizie. Warto dodać, że takich papierów nie brakuje również na rodzimym rynku (serie typu DS, PS, WS, OK) – wchodzą one w skład codziennie publikowanego indeksu TBSP (Treasury BondSpot Poland).

Obligacje, które są notowane na rynku wtórnym i mają stały kupon, zdecydowanie wyróżniają się pod jednym względem – ich ceny zmieniają się pod wpływem wahań oczekiwanej (czy też żądanej przez rynek) rentowności (ang. yield). Wzrost/spadek rentowności wywołuje automatyczne dostosowanie ceny odpowiednio w dół/w górę. Skala tej reakcji jest uzależniona m.in. od czasu do wykupu i poziomu oprocentowania. Miarą wrażliwości na wahania rentowności jest „duration” (patrz – ramka na dole). Wahania wartości tego typu obligacji przekładają się również oczywiście na cały portfel, bez względu na to czy chodzi o portfel funduszu inwestycyjny, czy też stan posiadania inwestora indywidualnego.

W tym miejscu pojawia się pytanie – dlaczego w ogóle dochodzi do wahań oczekiwanej/żądanej przez rynek rentowności? W pierwszym rzędzie chodzi o tzw. ryzyko kredytowe. Im bardziej inwestorzy zaczynają się niepokoić o wypłacalność danego kraju, tym wyższej żądają rentowności. Jednym z klasycznych przypadków była Grecja. Ryzyko kredytowe dotyczy również Polski. Zagraniczni inwestorzy bacznie monitorują politykę budżetową czy też stabilność systemu bankowego.

Ale jeśli chodzi o tzw. rynki bazowe, czyli te najważniejsze, jak amerykański bądź niemiecki, ryzyko kredytowe jest na ogół postrzegane jako pomijalne (USA mimo ogromnego deficytu budżetowego i narastającego długu cieszą się statusem supermocarstwa gospodarczo-militarnego, dysponującego najważniejszą walutą). Tam o wiele większe znaczenie ma inny czynnik – wrażliwość na wahania koniunktury ekonomicznej.

Obserwacja wydarzeń tego roku pokazuje jak bardzo obligacje potrafią być wrażliwe na to, co dzieje się w globalnych gospodarkach. Systematyczny „zjazd” wskaźników koniunktury takich jak PMI czy ISM wywołał równie konsekwentny spadek żądanej rentowności obligacji na rynkach bazowych, bo gorsza koniunktura to równocześnie oczekiwania na łagodzenie polityki monetarnej przez główne banki centralne, w tym obniżki stóp procentowych i/lub skup papierów (co swoją drogą już staje się faktem). A spadek rentowności to rzecz jasna wzrost cen obligacji – to dlatego w tym roku papiery skarbowe okazują się tak dobrą inwestycją (przykładowo rodzimy indeks TBSP od początku roku zyskał ponad 3,5 proc., a przed wrześniową korektą zysk dochodził do 4 proc.).

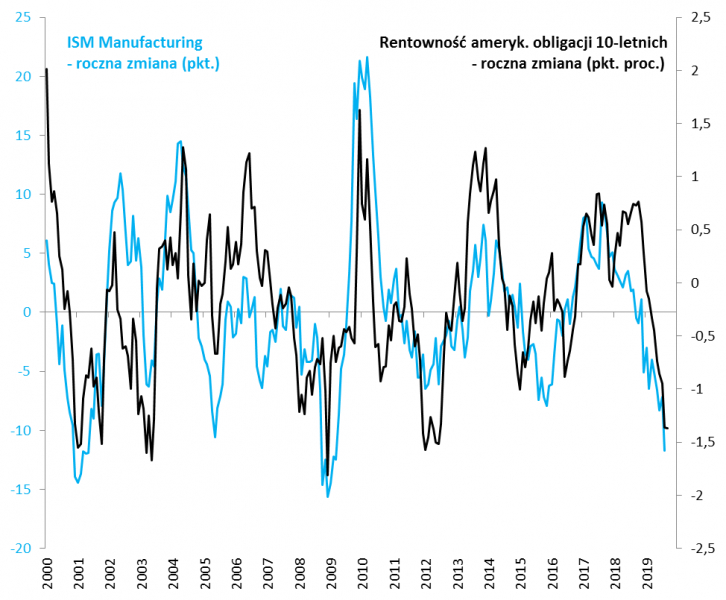

Rys. Rentowność i ceny amerykańskich obligacji są wyraźnie skorelowane z danymi makroekonomicznymi

Źródło: Qnews.pl, Bloomberg.

Taka reakcja oczywiście nie jest tylko domeną bieżącego roku. Na wykresie pokazujemy, że silna korelacja między zmianami rentowności obligacji na rynku amerykańskim a wahaniami wskaźnika ISM Manufacturing istnieje od dawna. Odchylenia w jedną lub w drugą stronę się zdarzają, ale ogólny kierunek jest łatwy do zidentyfikowania – im bardziej rośnie/spada ISM, tym bardziej maleje/rośnie żądana przez inwestorów rentowność obligacji skarbowych za oceanem. Te wahania przekładają się też na rynki na całym świecie, w tym w Polsce.

Ogólnie rzecz biorąc efekt jest taki, że obligacje dobrze spisują się, gdy światowa gospodarka jest w fazie spowolnienia (niekoniecznie recesji) – a z taką właśnie fazą mamy obecnie do czynienia od kilkunastu miesięcy.

Nie jest również tajemnicą, że w takich warunkach makroekonomicznych raczej słabo spisują się akcje. Można więc założyć, że obligacje w portfelu buforują w mniejszym lub większym stopniu presję na ceny akcji związaną ze słabnącą koniunkturą w gospodarkach. I to właśnie z tego wynika najważniejsza zaleta obecności obligacji w zdywersyfikowanym portfelu.

Wszystko to nie oznacza wszakże, że obecnie należy wyprzedać posiadane ryzykowne aktywa i rzucić się do kupowania obligacji (czy też funduszy obligacji). Przesunięcia tego typu w portfelu należało wykonywać raczej wtedy, gdy koniunktura gospodarcza była rozgrzana, a wskaźniki typu ISM dopiero zaczynały spadać ze szczytów (początek 2018 roku). Teraz, gdy wiele z tych wskaźników jest już relatywnie nisko, należałoby raczej pomyśleć o ruchach przeciwnych, czyli redukowaniu obligacji i akumulowaniu akcji. Ale te działania powinny mieć stopniowy, spokojny przebieg, bo nie wiadomo jak nisko jeszcze mogą spaść wskaźniki koniunktury.

Reasumując, obligacje w zdywersyfikowanym portfelu spełniają ważne funkcje. Chodzi nie tylko o stabilny strumień odsetek, ale – szczególnie w przypadku papierów skarbowych o wysokim „duration” – pozytywną reakcję cen na pogarszającą się cyklicznie koniunkturę w gospodarkach. Ale pamiętajmy, że w którymś momencie (trudno przesądzić w którym) ta zależność może też zacząć działać w drugą stronę – kiedy wskaźniki makro zaczną się poprawiać, rentowności zaczną rosnąć, a to będzie oznaczało dla odmiany spadek cen. Dlatego zalety z obecności obligacji w portfelu należy postrzegać w dłuższym horyzoncie czasowym.

Duration – czyli miara zmienności (wrażliwości) cen obligacji

Uczestnicy rynku obligacji często posługują się angielskojęzycznym pojęciem „duration”. Dosłowne polskie tłumaczenie to „czas trwania”, choć niezbyt oddaje ono naturę tego pojęcia. Chodzi bowiem nie tyle o to, ile czasu pozostało do wykupu danej obligacji, lecz o to jaka jest wrażliwość ceny tego papieru na wahania rentowności (związek jest natomiast taki, że im dłuższy czas do wykupu, tym wyższe duration). W przybliżeniu przyjmuje się, że jeśli duration (a precyzyjnie mówiąc tzw. modified duration) danej obligacji wynosi „X”, to przy wzroście/spadku żądanej przez rynek rentowności o 1 pkt. proc. cena obligacji spada/rośnie o „X” proc. Im wyższe duration, tym dana obligacja cechuje się wyższym ryzykiem wahań ceny, ale też jest bardziej pożądana przez menedżerów aktywnie zarządzających portfelem. Duration zależy nie tylko od czasu do wykupu, ale też od wysokości oprocentowania (im niższe, tym wyższe D) i częstotliwości wypłaty odsetek (im rzadsza, tym wyższe D). I na koniec uwaga – rozważania dotyczące duration mają sens w zasadzie tylko w przypadku obligacji o stałym kuponie, notowanych na rynku (wtedy ich cena może podlegać fluktuacjom).

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.