Bądź na bieżąco! Zapisz się na NEWSLETTER

W ostatnich dniach głośno było na temat planów budżetowych polskiego rządu na 2024 rok. Mający przekroczyć niespotykane wcześniej 160 mld zł przyszłoroczny deficyt budżetowy dał sporo do myślenia inwestorom na rynku polskich obligacji.

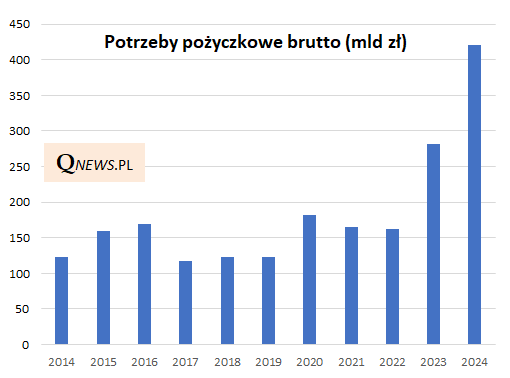

Tym bardziej, że tzw. potrzeby pożyczkowe brutto mają sięgnąć równie astronomicznej kwoty 421 mld zł. W praktyce oznacza to większą podaż obligacji (zarówno w kraju, jak i tych sprzedawanych na rynkach zagranicznych).

O ile te perspektywy budżetowe wywierać będą presję na wyższą rentowność obligacji (niższe ceny), to jest też jednak czynnik mogący oddziaływać odwrotnie - chodzi o oczekiwane obniżki stóp procentowych, od poziomu których wiele zależy na rynku długu. Czwartkowe dane o inflacji za sierpień pokażą, czy obniży się ona (w ujęciu rok do roku) poniżej 10 proc., co zgodnie z wcześniejszymi deklaracjami szefa NBP A. Glapińskiego miałoby sprzyjać pierwszej obniżce stóp już na wrześniowym posiedzeniu Rady Polityki Pieniężnej. Najdalej w swych prognozach poszli ekonomiści Banku Pekao, oczekując cięć stóp na każdym kolejnym posiedzeniu RPP w tym roku.

Efekt działania tych przeciwstawnych sił jest taki, że indeks obligacji stałokuponowych (TBSP) ostatnio ustabilizował się po wcześniejszej silnej zwyżce od ubiegłorocznego dołka. Warto pamiętać, że o stopach zwrotu z papierów skarbowych decydują nie tylko wahania rentowności przekładające się na zmiany cen, lecz również inne elementy, przyczyniające się z kolei do stabilizacji wyników: narastające systematycznie odsetki (które po wypłacie można reinwestować) oraz stopniowe zbliżanie się kursów do wartości nominalnej wraz ze zbliżaniem się terminów wykupu (obecnie zdecydowana większość obligacji stałokuponowych jest ciągle notowana poniżej nominału).

Reasumując, indeks obligacji stałokuponowych dostał ostatnio lekkiej zadyszki w trakcie marszu w kierunku rekordów z 2021 roku. Do tej zadyszki przyczynia się z pewnością perspektywa rekordowej podaży długu w przyszłym roku, ale z kolei możliwe rozpoczęcie obniżek stóp procentowych działa z kolei stabilizująco na rentowności i ceny.

Tomasz Hońdo, CFA, Quercus TFI S.A.