Bądź na bieżąco! Zapisz się na NEWSLETTER

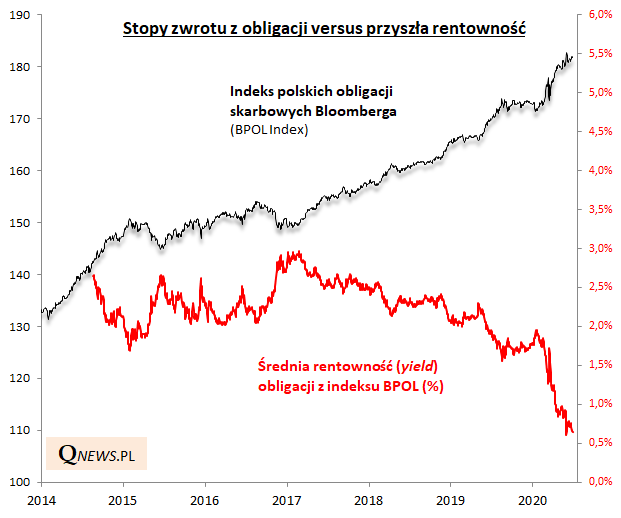

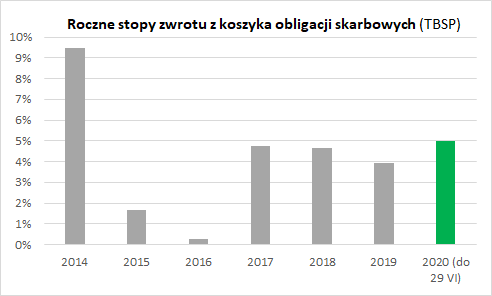

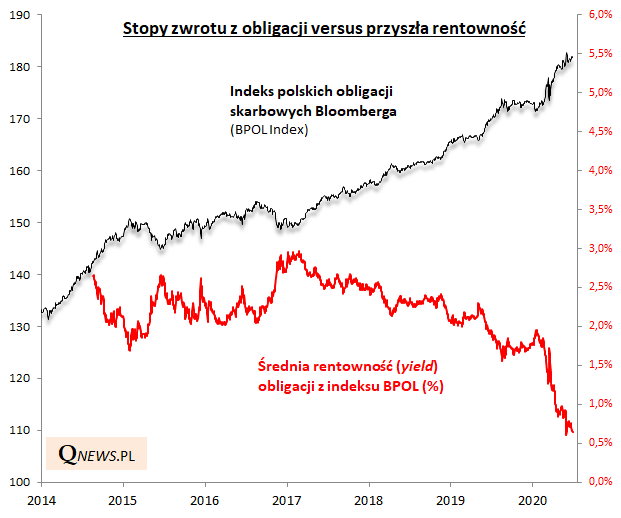

Od początku roku główny benchmark krajowego rynku obligacji skarbowych, czyli indeks TBSP (w praktyce obejmuje wyłącznie obligacje o stałym oprocentowaniu, notowane na rynku wtórnym), zyskał już 5%. Bardzo podobny jest wynik w przypadku liczonego przez Bloomberg BPOL Index. Oznacza to, że już po pierwszym półroczu każdy z tych indeksów wypracował stopę zwrotu nie tylko lepszą niż za cały poprzedni rok, ale wręcz najlepszą od ... sześciu lat.

Na tak dobry rezultat złożyły się następujące elementy:

- oprocentowanie - przykładowo w przypadku trzech papierów (emisji) mających obecnie największą wagę w koszyku tzw. kupon wynosi 2,5% w skali roku;

- reinwestycja wypłacanych odsetek;

- wzrost cen (notowań) papierów na rynku wtórnym - obecnie najważniejszy element; przykładowo ważąca najwięcej w koszyku obligacja DS0726 podrożała z niespełna 103% wartości nominalnej do nawet powyżej 109%.

Oczywiście wzrost cen to automatycznie niestety także spadek oczekiwanej, przyszłej rentowności obligacji. W przypadku wspomnianej DS0726 rentowność (yield) spadła ostatnio do ok. 1%, czyli sporo poniżej poziomu oprocentowania (bo papier jest notowany sporo powyżej wartości nominalnej, od której naliczane są odsetki).

W przypadku całego koszyka "stałokuponówek" średnia rentowność spadła w okolicę 0,6%.

Obecny poziom rentowności papierów skarbowych jest oczywiście mało imponujący w porównaniu do historii. Z drugiej strony obligacje dostosowały się do rekordowo niskich stóp procentowych oraz poziomu rentowności na tzw. rynkach bazowych (światowych).

Reasumując, obligacje skarbowe mają za sobą bardzo udane pierwsze półrocze, które przyniosły zyski lepsze niż cały ubiegły rok. W osiąganiu dobrych stóp zwrotu pomaga trwający (z przerwami) już od ponad trzech lat trend spadkowy rentowności (niższa oczekiwana rentowność to zarazem wyższe ceny).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.