Bądź na bieżąco! Zapisz się na NEWSLETTER

Poszukując wskazówek co do tego w jaki sposób polityka banków centralnych historycznie "wykolejała" hossę na globalnych rynkach akcji, natrafiliśmy na kolejny ciekawy wątek. Dotyczy on interakcji między polityką monetarną po obu stronach Atlantyku.

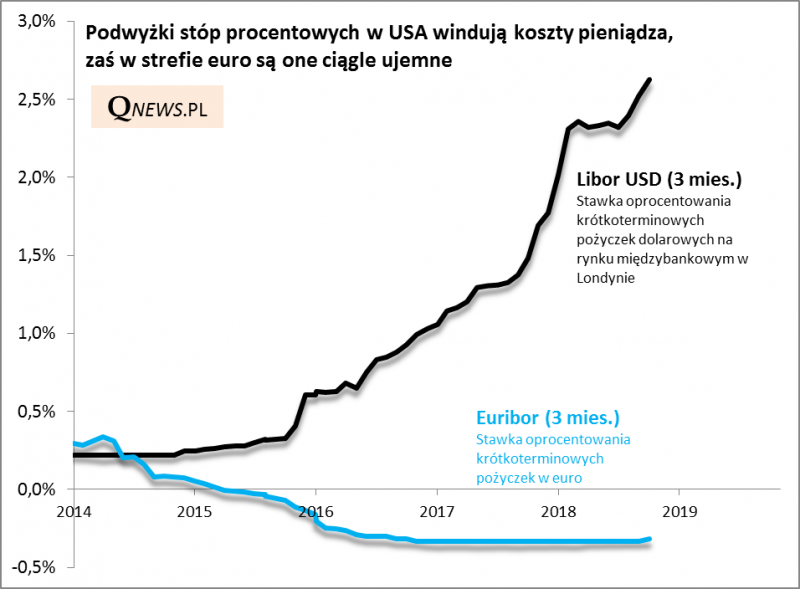

Nie jest tajemnicą, że krótkoterminowe koszty pieniądza w USA na skutek podwyżek stóp procentowych przez Fed idą w górę. W tym samym czasie koszty pieniądza w strefie euro właściwie stoją w miejscu na skrajnie niskim poziomie, bo Europejski Bank Centralny nie spieszy się z podwyżkami (pierwsza ma być w połowie 2019).

Chociaż oczywiście różnice między polityką banków centralnych po obu stronach Atlantyku są podyktowane wieloma bieżącymi czynnikami, to jednak okazuje się, że bardzo podobnie było w przeszłości. Także w poprzednich cyklach koszty pieniądza w USA rosły znacznie wcześniej i szybciej niż na Starym Kontynencie (także w czasach, gdy nie było jeszcze EBC).

Okazuje się że różnica (spread) między oprocentowaniem pożyczek w dolarze i euro osiągnęła już rozmiary z ... końcówki lat 90.

Zwróćmy uwagę w jak wyraźnym cyklu porusza się ta różnica (spread). Stratedzy jednego z banków zwrócili uwagę, że szczyty tego wskaźnika poprzedzały dwie ostatnie recesje i globalne bessy. Obecny bardzo wysoki poziom spreadu może zatem budzić niepokój i jest to kolejne potwierdzenie tego, że faza ekspansji w gospodarkach jest na mocno zaawansowanym etapie.

Jest też jednak dobra wiadomość. Zauważmy, że globalne bessy startowały nie w okresach dochodzenia spreadu do szczytów, lecz dopiero wtedy, gdy spread zaczynał się szybko kurczyć - na skutek tego, że koszty pieniądza w Europie zaczynały gwałtownie "gonić" za wyższymi kosztami w dolarze (czyżby polityka EBC i jego poprzedników była z natury mocno opóźniona względem Fedu?).

Reasumując, mamy kolejne potwierdzenie tego, że boom/hossa na świecie trwająca od 2009 roku jest w podeszłym wieku. Ale nie ma jeszcze wystarczających podstaw, by już teraz skazać tę hossę na śmierć.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.