| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Akcje na GPW nadal dyskontują zadyszkę w gospodarce i proces ten może jeszcze rozciągnąć się na większość IV kwartału. Później jednak do gry zaczną stopniowo wkraczać oczekiwane pozytywne skutki obniżek stóp procentowych oraz perspektywa napędzania wzrostu gospodarczego przez inwestycje infrastrukturalne.

Zapraszamy do zapisania się na NEWSLETTER

Stosunkowo dawno nie pochylaliśmy się nad makroekonomią – czas na aktualizację. Zacznijmy od przypomnienia szerszego kontekstu. Nasze diagnozy przeszły na przestrzeni roku pewną ewolucję. Jeszcze w marcu sygnalizowaliśmy, że wkraczający na poziom historycznych szczytów wskaźnik PMI oznacza, że nie za bardzo widać potencjał do dalszej poprawy, natomiast otwiera się przestrzeń do pogorszenia koniunktury. Tak też się stało – na przestrzeni kolejnych miesięcy wskaźniki wyprzedzające takie jak PMI mocno się osunęły, pociągając w dół także twarde dane makro. Dane o PKB za III kwartał powinny już w pełnej okazałości pokazać rozmiary tej zadyszki.

Z perspektywy czasu widać doskonale jaki wpływ na rynek akcji miały (i mają) te zjawiska. O ile zdominowany przez duże spółki WIG (nie mówiąc już o WIG20) potrafi bardzo zaskakiwać, to tradycyjnie największy wpływ koniunktury gospodarczej widać na tzw. szerokim rynku, gdzie liczebnie dominują oczywiście małe spółki. Odzwierciedleniem takiego wpływu jest mnogość akcji na GPW, które ustanawiają 52-tygodniowe minima. Po chwilowej odwilży we wrześniu ostatnie tygodnie przynoszą ponowną przewagę liczebną spółek w trendach spadkowych.

Przed rokiem rozpoczęliśmy obliczanie autorskiego wskaźnika próbującego wyłowić z codziennych danych na temat nowych maksimów i minimów informacje odnośnie kierunku trendu na szerokim rynku. Jak na razie rezultat tej pracy wydaje się obiecujący.

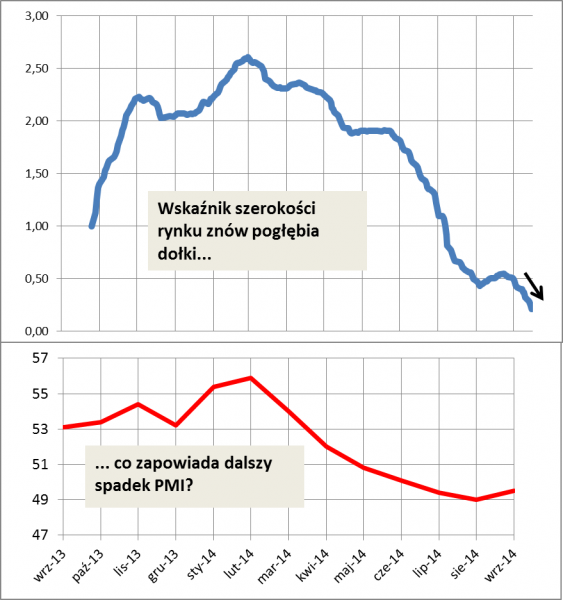

Rys. 1. Wskaźnik „Max-Min” (góra) oraz wskaźnik PMI dla polskiego przemysłu (dół)

Źródło: Qnews.pl. Wartość wskaźnika na dany dzień = (odsetek akcji z nowymi maksimami – odsetek akcji z nowymi minimami) + poprzednia wartość wskaźnika.

Dotychczasowa historia naszego wskaźnika, umownie zwanego „Max-Min”, pozwala stwierdzić, że: (1) porusza się on w systematycznych, łatwych do identyfikacji trendach, (2) jest bardzo silnie skorelowany ze zmianami wskaźnika PMI dla polskiego przemysłu, który z kolei na bieżąco informuje o tendencjach w gospodarce (z dużym wyprzedzeniem w stosunku do danych o PKB). Co prawda historia naszego wskaźnika jest na razie relatywnie krótka, ale już teraz można zauważyć, że kiedy w danym miesiącu wskaźnik „Max-Min” urósł/spadł, w tym samym kierunku zmienił się także PMI – za każdym razem. Pod tym względem korelacja jest jak na razie chirurgicznie precyzyjna – według naszej wiedzy taką zależnością nie może się pochwalić żaden inny wskaźnik. Tym bardziej warto mu się uważnie przyglądać.

Informacją października jest niestety fakt, że wskaźnik „Max-Min” po chwilowej wrześniowej odwilży na nowo zabrał się za pogłębianie dołków. To po pierwsze świadczy o tym, że kondycja szerokiego rynku akcji pozostawia sporo do życzenia (w ostatnich tygodniach zdarzały się sesje, kiedy nawet ponad 20 spółek ustanawiało nowe 52-tygodniowe dołki, podczas gdy nowych maksimów praktycznie nie było). Po drugie nowe dołki wskaźnika z uwagi na jego korelację z PMI sugerują, że wrześniowa próba odbicia PMI była chwilowa i teraz rynek na nowo dyskontuje dalszą zadyszkę w polskiej gospodarce.

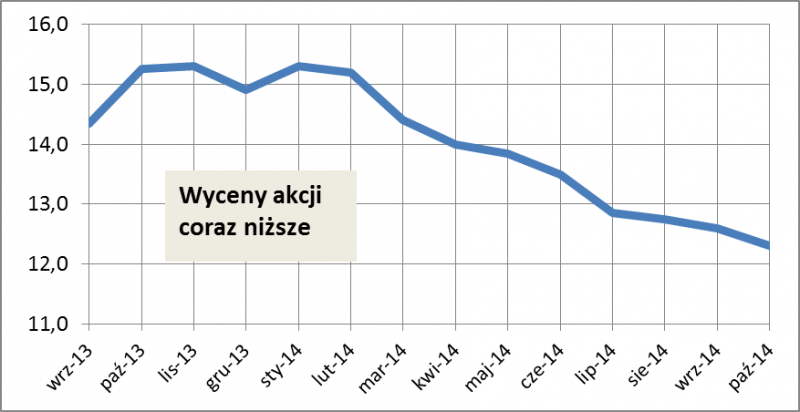

Potwierdzeniem tego są wyceny akcji na szerokim rynku. Mediana wskaźnika cena/zysk (opartego na zyskach historycznych, tzn. za ostatnie 4 kwartały) dla całego rynku akcji GPW jest znów w pobliżu sierpniowego dołka. O ile przed rokiem, w trakcie dość euforycznej fali hossy, mediana P/E sięgała 15,3, to teraz znów zbliża się do pułapu 12,0. Pozostawianie wycen akcji na relatywnie niskich poziomach także świadczy o tym, że rynek jest nadal w trybie dyskontowania zadyszki w gospodarce.

Rys. 2. Mediana wskaźnika P/E dla wszystkich akcji z GPW

Czy na tej podstawie należy snuć armageddoniczne wizje rozwoju wydarzeń? Jesteśmy dalecy od takiej postawy. Na razie polski rynek akcji pozostaje pod presją bieżącego spowolnienia, ale wydaje się, że na horyzoncie widać już kres owego spowolnienia, a przynajmniej duże szanse na jego zakończenie. Polityka pieniężna zajmuje poczesne miejsce w naszych analizach i nie inaczej jest tym razem. Tak jak na początku tego roku diagnoza brzmiała: „stopniowo wyczerpuje się paliwo pochodzące z obniżek stóp procentowych”, tak teraz czas najwyższy zmienić tę diagnozę na: „ostatnia obniżka stóp powinna modelowo z kilkumiesięcznym opóźnieniem wesprzeć koniunkturę w gospodarce i na szerokim rynku akcji”.

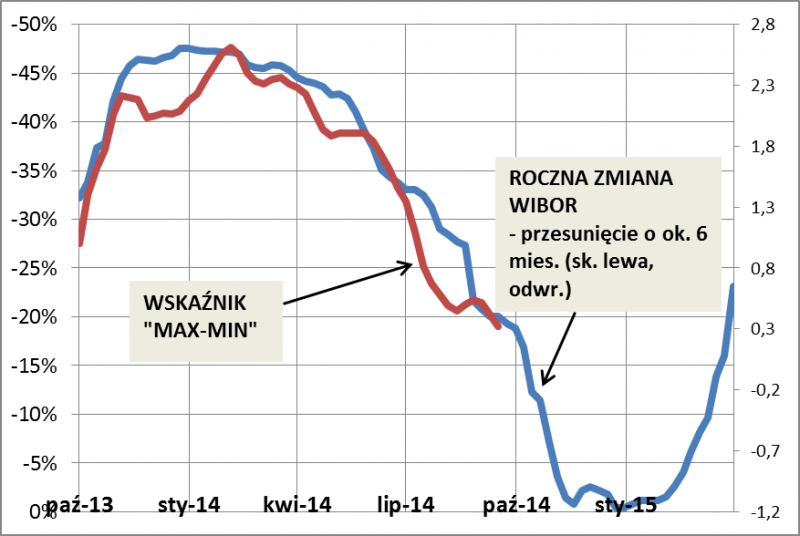

Rys. 3. Zmiany stóp procentowych z opóźnieniem wpływają na koniunkturę na szerokim rynku akcji

Rzut oka na rys. 3 pokazuje, w czym rzecz. Nawet gdyby rynkowe (i oficjalne) stopy procentowe nie miały już dalej spadać (a jest prawdopodobne, że jeszcze spadną), to i tak dotychczasowa ich obniżka powinna z czasem zacząć wypychać w górę wspomniany wcześniej wskaźnik kondycji szerokiego rynku. Innymi słowy, koniunktura giełdowa powinna zacząć się stopniowo poprawiać, czemu modelowo powinno towarzyszyć odbicie wskaźników makro takich jak PMI.

Z naszej analizy wynika, że wpływ zmian stóp na wskaźnik „Max-Min” jest statystycznie najsilniejszy przy ok. półrocznym (dokładnie: 28-tygodniowym) opóźnieniu (korelacja wynosi aż 95%, choć trzeba brać poprawkę na dość krótką historię naszego wskaźnika). Z tego by wynikało, że na razie (mniej więcej do początków grudnia) szeroki rynek może nadal wykazywać objawy słabości (czyli nie powinno brakować rocznych minimów notowań), po czym nastąpi okres stabilizacji, a docelowo – gdzieś w okolicach marca-kwietnia 2015 r. wskaźnik powinien modelowo wystrzelić w górę. Innymi słowy, wiosna 2015 r. powinna według tej wizji stać pod znakiem mnożących się 52-tygodniowych maksimów notowań (i szybko kurczącej się liczby nowych minimów).

Niskie stopy to zresztą nie wszystko. 2015 to rok wyborów parlamentarnych i prezydenckich, a to oznacza większe wydatki publiczne. Najsilniejszym impulsem powinny być inwestycje infrastrukturalne – według wyliczeń ekonomistów mBanku liczba inwestycji drogowych powinna ulec podwojeniu. Przyszłe ożywienie sygnalizowane przez stopy procentowe ma więc poparcie także w postaci innych czynników.

Oczywiście Polska nie jest osamotnioną wyspą, a zadyszka w naszej gospodarce została importowana nie tylko z rynków wschodnich, ale również z gospodarki niemieckiej, z którą łączą nas najsilniejsze więzi handlowe. To oznacza, że nie bez znaczenia jest kondycja naszych zachodnich sąsiadów. Indeks DAX z zaskakującym opóźnieniem, ale za to w szybkim tempie zabrał się za dyskontowanie spowolnienia (jak już dawno sygnalizowaliśmy, indeks Ifo pokazujący nastroje niemieckich przedsiębiorców zaczął wyraźnie opadać jeszcze w czerwcu). Sytuacja techniczna na wykresie indeksu sugeruje, że proces dyskontowania może jeszcze rozciągnąć się na cały IV kwartał.

Także jednak na Zachodzie w grę wchodzi łagodna polityka pieniężna. Europejski Bank Centralny zadeklarował przecież gotowość do ponownego napompowania sumy bilansowej o poziomów z 2012 r. (co z czasem powinno wypełnić lukę po dobiegającym końca QE w USA), a to narzędzie okazało się wcześniej skuteczne (zwłaszcza jeśli chodzi o koniunkturę na rynkach finansowych). Kwestią otwartą pozostaje natomiast to czy do realizacji tego celu wystarczy skup obligacji prywatnych, czy też EBC stanie w obliczu skupu obligacji rządowych. Perspektywa ultra łagodnej polityki pieniężnej w Europie wywiera przy okazji presję na osłabianie się euro względem np. dolara, co powinno wesprzeć lokalny eksport.

Reasumując, na razie wygląda na to, że szeroki rynek akcji na GPW pozostaje pod presją postępującej zadyszki w gospodarce. Taka sytuacja może się przeciągnąć na większość IV kwartału, co zresztą jest spójne z szybko postępującą korektą na rozwiniętych rynkach akcji. Potem pojawią się jednak duże szanse najpierw na stabilizację, a potem docelowo na wyraźne ożywienie koniunktury w I-II kw. 2015 r.