Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Za sprawą rekordowych zakupów banków centralnych, notowania złota w zaskakująco dobrej formie przetrwały szok w postaci silnego wzrostu rentowności obligacji i odpływów kapitału z funduszy ETF. Wizja obniżek stóp procentowych i spadku rentowności obligacji tworzyłaby zaś pozytywne środowisko dla szlachetnego metalu.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Przełom roku na rynku złota najpierw mocno rozbudził nadzieje, wraz z dotknięciem przez dolarowy kurs szlachetnego metalu rekordu wszech czasów, by potem nieco ostudzić te nadzieje (w chwili pisania tego artykułu cena złota jest nieznacznie na minusie od początku roku). Jak wyglądają perspektywy tego ważnego aktywa, które tradycyjnie traktujemy jako ciekawy dodatek do portfela akcji i obligacji?

Ostatnie ponad trzy lata to dla złota bardziej szeroki trend boczny, niż hossa czy bessa. W ramach tego trendu notowania raz dotykały wielomiesięcznych minimów, innym razem – jak w końcówce 2023 – ocierają się o rekordy. Ewidentnie widać tu pewną równowagę sił, z pojawiającym się co jakiś czas apetytem na wejście w trwalszą hossę. Przyjrzyjmy się zarówno „hamulcom” powstrzymującym trend wzrostowy, jak i pozytywnym impulsom.

Trzy lata odpływu kapitału

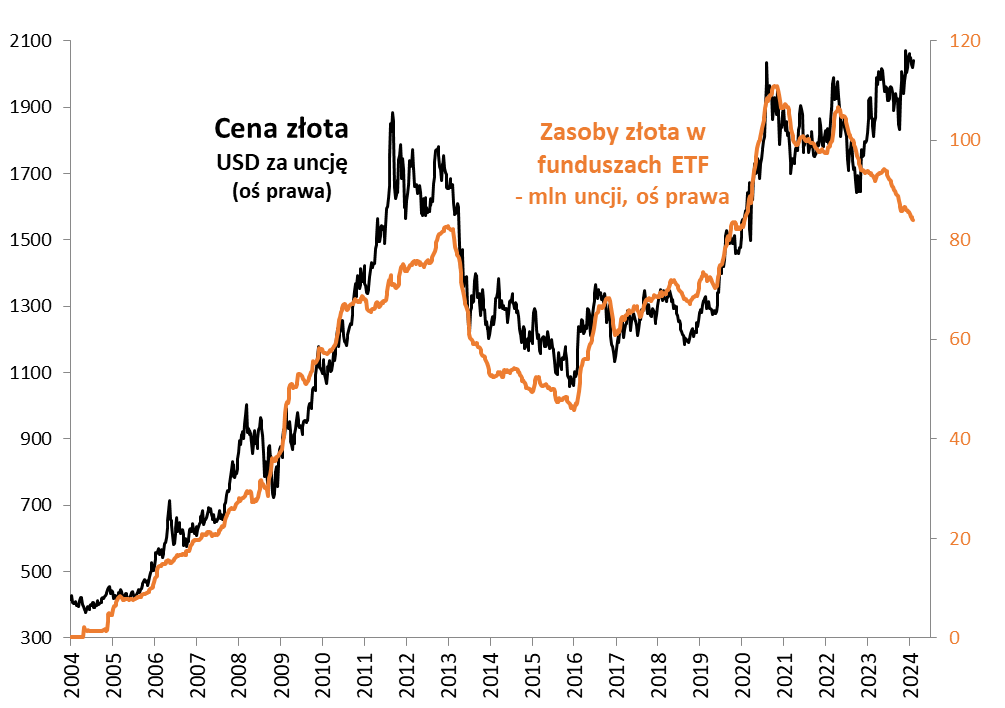

Wiele wskazuje na to, że jednym z najważniejszych hamulców hossy są … uporczywe odpływy kapitału z funduszy typu ETF. Jest o tyle zaskakujące, że historycznie przepływy były silnie skorelowane z kursem złota. Dziwić się można zatem, że w sytuacji, gdy notowania szlachetnego metalu dosłownie przed chwilą ocierały się o rekord, to zasoby złota w posiadaniu funduszy ETF wg wyliczeń agencji Bloomberg są najmniejsze od … czterech lat. W takim tempie mogą niedługo zmaleć poniżej 80 milionów uncji, a przecież w szczytowej formie, na jesieni 2020, przekraczały 110 mln uncji (wtedy była to równowartość ponad 210 miliardów USD).

Rys. 1. Odpływy z funduszy ETF to na razie główny hamulec hossy na rynku złota

Źródło: Qnews.pl, Bloomberg.

Dane o trwającym „wycieku” kapitału z funduszy ETF znajdują też potwierdzenie w najnowszym raporcie na temat trendów w popycie autorstwa World Gold Council. Każde z ostatnich trzech lat przyniosło podaż złota ze strony ETF (w metodologii WGC mowa o ujemnym popycie netto, czyli różnicy między popytem i podażą). W samym ubiegłym roku stan posiadania funduszy skurczył się o 244 tony (!), przy odpływach netto na poziomie ok. 15 mld USD – podaje WGC. Najwięcej pieniędzy uciekło w 2023 z funduszy notowanych w Europie, co zdaniem ekspertów wymienionej instytucji może być konsekwencją rosnących stóp procentowych i coraz wyższych kosztów życia, skłaniających do sięgnięcia po oszczędności.

Ale w danych WGC doszukać się można też pewnych pozytywów na przyszłość. Zauważmy, że w przeszłości zdarzyły się już trzy kolejne lata odpływów z ETF-ów – były to lata 2013-2015. Co zdarzyło się w kolejnym roku (2016)? Otóż, fundusze odnotowały wtedy gwałtowny zwrot o przysłowiowe 180 stopni – napływy netto osiągnęły rozmiary niewidziane od lat (być może nawet rekordowe). Może zatem ucieczka „gorącego pieniądza” z ETF-ów jest już tak mocno zaawansowana, że otwiera się przestrzeń do pozytywnych zaskoczeń?

Masowe zakupy banków centralnych

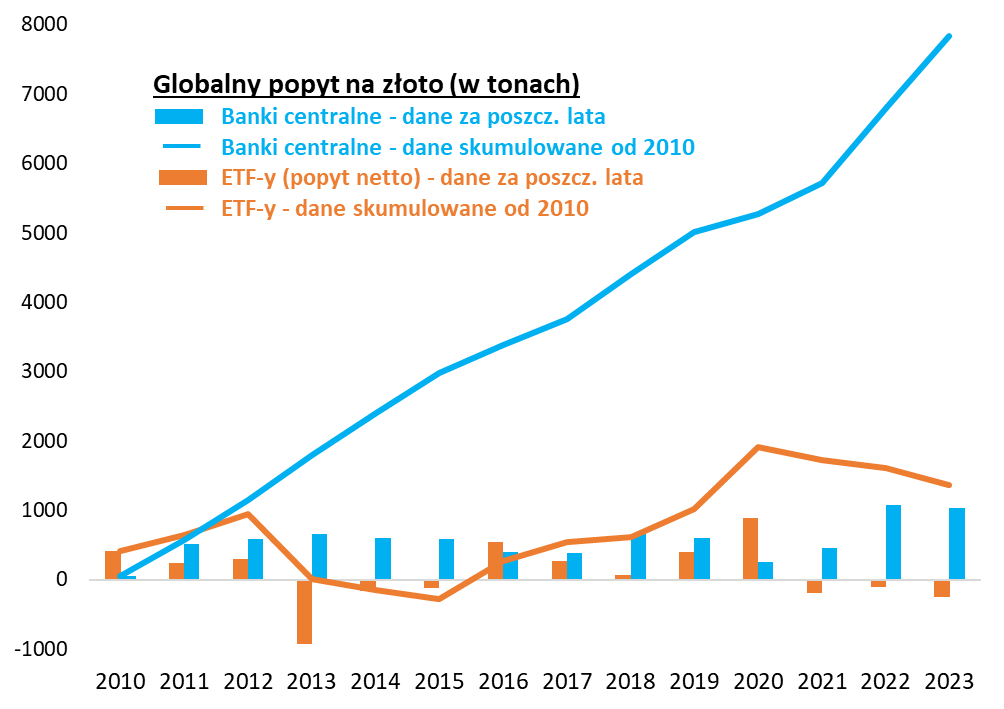

Pojawia się jednocześnie inne pytanie – dlaczego, wbrew uporczywym odpływom kapitałów z funduszy, notowania złota trzymają się tak relatywnie mocno, momentami nawet ocierając się o rekordy? Dlaczego nie zadziałał tu klasyczny mechanizm sprzężenia zwrotnego, zgodnie z którym odpływy kapitału jeszcze bardziej napędzają przecenę wyprzedawanego aktywa? Dane WGC przynoszą odpowiedź na to pytanie. Notowania złota zostały wybronione z opresji głównie przez … banki centralne. Chociaż już od wielu lat systematycznie kupują one (jako całość) szlachetny metal, to szczególnie ostatnie dwa lata przyniosły radykalny wzrost tych zakupów, które zostały przez WGC określone jako „kolosalne”. Co prawda w ubiegłym roku nie udało się już wyrównać rekordu z 2022, ale niewiele do tego zabrakło – banki centralne kupiły netto 1037 ton złota.

Rys. 2. Zmasowane zakupy złota przez banki centralne

Źródło: Qnews.pl, Bloomberg, World Gold Council.

Przytłaczająca większość popytu ze strony banków centralnych pochodzi z rynków wschodzących. Największym kupującym w ubiegłym roku był chiński PBOC (+225 ton). A na drugiej pozycji uplasował się … NBP (+130 ton). Złota nie kupują co prawda zaś banki z krajów wysoko rozwiniętych (z wyjątkiem Singapuru i nie licząc symbolicznych ubiegłorocznych zakupów przez ECB), ale to niektóre z nich posiadają ciągle zdecydowanie największe rezerwy szlachetnego metalu.

WGC prognozuje, że choć trudno będzie utrzymać rekordowe tempo zakupów z ostatnich dwóch lat, to jednak w 2024 banki centralne powinny pozostać stroną popytową na rynku złota, tak jak to było w każdym z ostatnich kilkunastu lat.

Impulsy z rynku obligacji

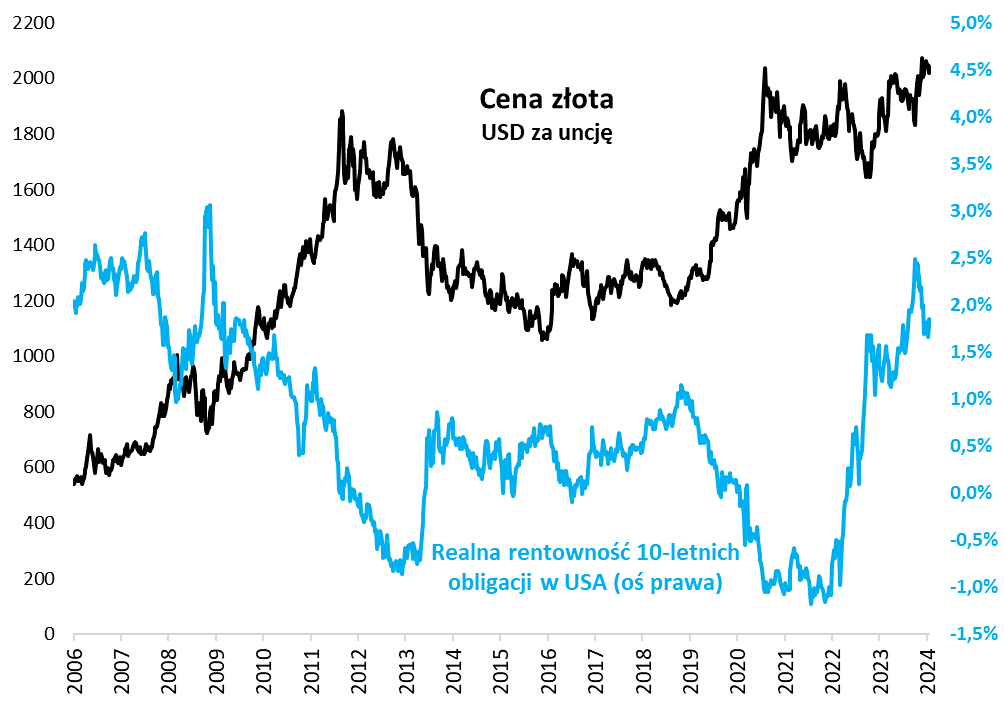

Pozostawiając już na boku kwestię przepływów kapitału, spróbujmy przyjrzeć się rynkowi złota z czysto makroekonomicznego punktu widzenia. Chociaż były szef Fedu Ben Bernanke stwierdził niegdyś, że „nikt tak naprawdę nie rozumie zachowania cen złota”, to jednak wśród analityków panuje od dawna przekonanie co do tego, że trendy na tym rynku są silnie uzależnione od tego, co dzieje się z rentownościami obligacji skarbowych (traktowanych jako naturalna konkurencja inwestycyjna dla złota). Domniemana reguła jest następująca – wzrost realnych rentowności (czyli nominalnych rentowności skorygowanych o rynkowe oczekiwania inflacyjne) to zła wiadomość dla szlachetnego metalu, zaś ich spadek to pozytywny impuls.

Rys. 3. Najbardziej sprzyjające dla złota środowisko to spadek realnej rentowności obligacji

Źródło: Qnews.pl, Bloomberg.

Trzeba przyznać, że coś jest na rzeczy. Szybki przegląd trzeciego wykresu pokazuje przykładowo, że najgwałtowniejsze fale hossy na rynku złota miały miejsce w środowisku silnego spadku realnej rentowności obligacji (czyli obniżania się nominalnej rentowności i/lub wzrostu oczekiwań inflacyjnych). Tak było choćby w latach 2019-2020, czy też 2009-2011. Z kolei pamiętny krach na przełomie 2012/13 odbył się w warunkach nagłego skoku w górę realnej rentowności, co miało z kolei związek z perspektywą zacieśniania polityki monetarnej przez Fed („tapering”).

Szok przetrwany w niezłej formie

Na szczęście dla posiadaczy złota, analogiczny szok w postaci gwałtownego wzrostu realnej rentowności w 2022 roku i częściowo też w 2023, szlachetny metal przetrwał w relatywnie mocnej formie. Rozmiary przeceny były stosunkowo niewielkie w porównaniu z dramatem z lat 2012-13 i nieproporcjonalnie małe w stosunku do skali wzrostu rentowności.

Dzięki tej wyjątkowej na tle historycznym odporności, podyktowanej zapewne choćby przez wspomniane wcześniej rekordowe zakupy banków centralnych, wystarczyło relatywnie niewielkie cofnięcie realnej rentowności obligacji w końcówce 2023, by kurs złota otarł się o rekord.

Widać zatem, że choć zależność od obligacji działa ze zmienną siłą, to jednak cały czas jest obecna. Co z niej wynika na przyszłość? Wspomniane cofnięcie realnej rentowności to efekt oczekiwań na kilka obniżek stóp procentowych przez Fed. Najbardziej wymarzonym dla złota scenariuszem byłaby cała seria głębokich cięć stóp, z którą związany byłby również głęboki spadek rentowności „skarbówek”.

Reasumując, notowania złota w relatywnie dobrej kondycji przetrwały najtrudniejszą dla siebie fazę cyklu koniunkturalnego, czyli podwyżki stóp procentowych w USA i skok rentowności obligacji skarbowych. Rekordowe zakupy banków centralnych pozwoliły zamortyzować presję związaną z trwającymi od trzech lat odpływami kapitału z funduszy ETF. Największe nadzieje inwestorzy na tym rynku wiązać mogą z oczekiwanym cyklem obniżek stóp procentowych.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.