Bądź na bieżąco! Zapisz się na NEWSLETTER

Globalna poprawa koniunktury gospodarczej to nie tylko hossa na giełdach, ale także ... zmniejszanie się ciężaru długów. Choćby w krajach Europy, o czym świadczą najnowsze dane Eurostatu, dotyczące stanu na koniec III kwartału 2017.

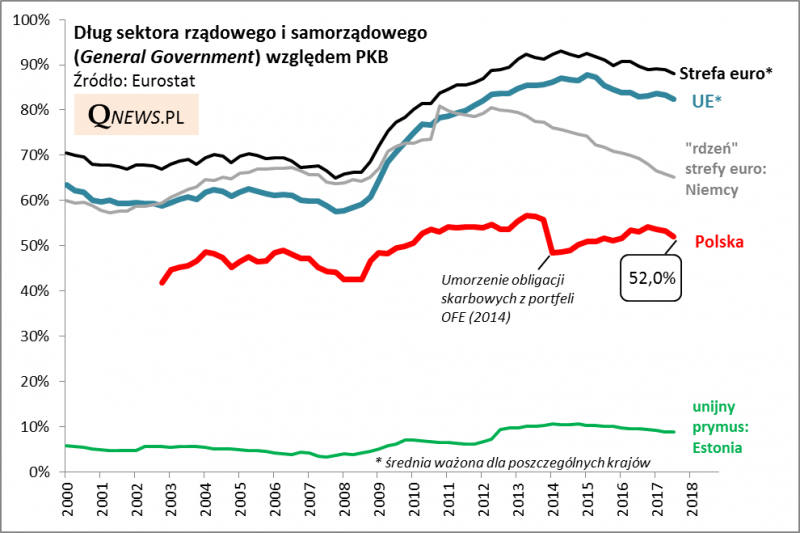

Dobra wiadomość jest taka, że w przypadku Polski zadłużenie "general government" (sektora rządowego i samorządowego) zmalało do 52,0% PKB. To nie tyle efekt tego, że polskie długi maleją, lecz raczej tego, że rosną ostatnio wolniej niż PKB. Najnowszy odczyt jest najniższy od sześciu kwartałów.

Jak pokazujemy na wykresie, spadek wskaźnika w przypadku Polski nie jest zjawiskiem odosobnionym. Dokładnie to samo dzieje się w całej Unii Europejskiej/strefie euro, gdzie wskaźniki zmalały do poziomów najniższych od ... ponad pięciu lat. Zdecydowanym liderem tego trendu są Niemcy, gdzie współczynnik spadł do pułapu najniższego od prawie dziewięciu (!) lat.

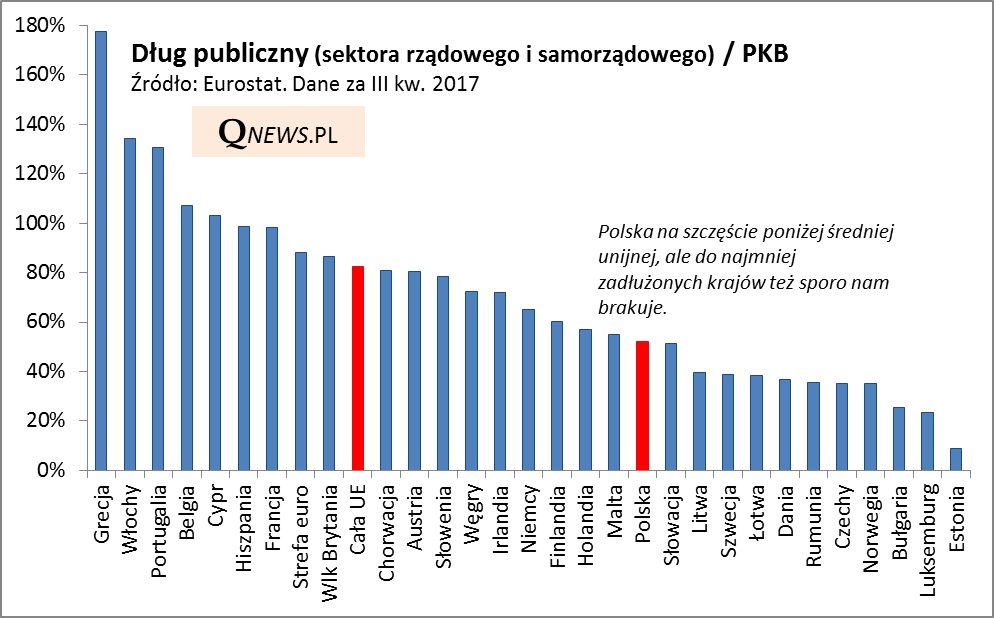

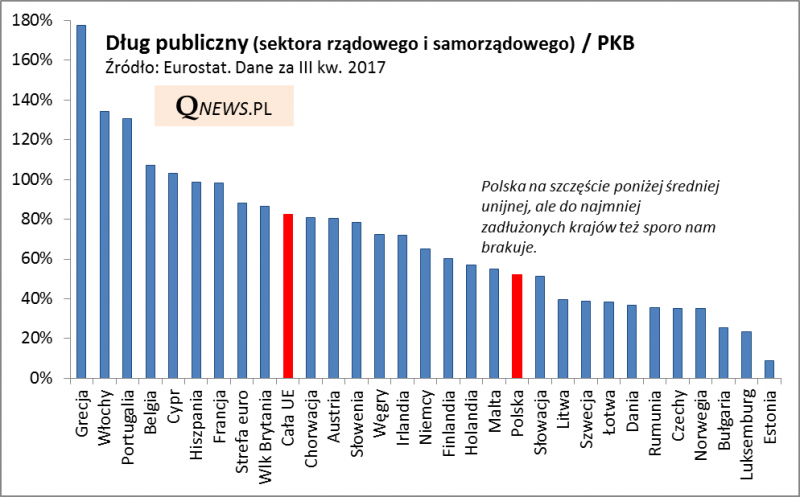

W tym kontekście redukcja wskaźnika zadłużenia w przypadku Polski nie wydaje się zbyt dynamiczna (dopiero w III kw. nabrała tempa), ale pocieszający jest fakt, że nasz kraj i tak wypada zdecydowanie lepiej od unijnej średniej, wynoszącej ciągle aż 82,5% PKB (88,1% w strefie euro). Oczywiście zawsze mogłoby być lepiej. Poniżej pokazujemy, że jedenaście krajów UE ma zadłużenie niższe niż Polska (w stosunku do PKB), w tym nasi niektórzy sąsiedzi, a także kraje skandynawskie.

Reasumując, omawiane trendy są pozytywne i oby jak najdłużej się utrzymały. Czynniki ryzyka są dwa. Pierwszym byłoby gwałtowne wycofanie się Europejskiego Banku Centralnego z polityki utrzymywania stóp procentowych na rekordowo niskich poziomach (dzięki tej polityce koszty obsługi długów są niskie) - na razie nie widać na szczęście, by taki scenariusz miał się realizować. Drugim czynnikiem ryzyka (poważniejszym?) byłoby mocne schłodzenie gospodarek (wówczas długi znów zaczęłyby rosnąć dużo szybciej niż PKB).