Bądź na bieżąco! Zapisz się na NEWSLETTER

Tradycyjnie bierzemy pod lupę najnowszy raport World Gold Council na temat tendencji w światowym popycie na złoto.

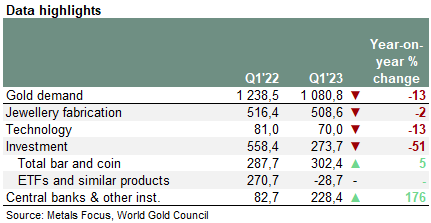

Jeśli brać pod uwagę cały popyt, I kwartał przyniósł lekkie schłodzenie (popyt był o 13 proc./158 ton mniejszy niż w I kw. 2022). Ale pod tymi zagregowanymi liczbami kryje się starcie przeciwstawnych sił.

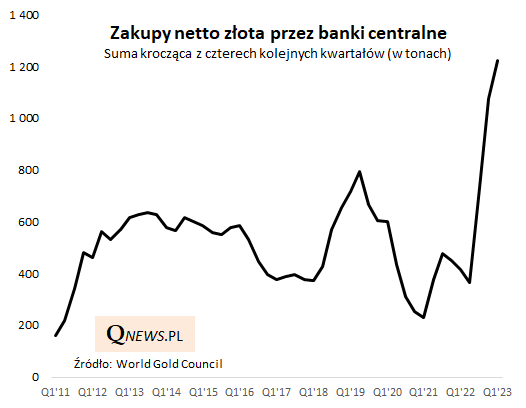

Z jednej strony największą siłą napędową popytu na złoto ponownie okazały się ... banki centralne. W samym I kwartale kupiły netto 228,4 ton szlachetnego metalu, czyli aż o prawie 146 ton (176 proc.) więcej niż przed rokiem. Rekordy pobiła też krocząca suma ich zakupów z czterech kolejnych kwartałów - osiągnęła 1224 tony!

Wśród banków centralnych zwiększających swe zasoby nadal dominowały te z niektórych rynków wschodzących (Chiny, Turcja, Indie), ale pojawiła się też niespodzianka - liderem zakupów (+69 ton) okazał się Singapur, zaliczany do rynków rozwiniętych. Ogólnie widać, że rola złota w rezerwach banków centralnych rośnie.

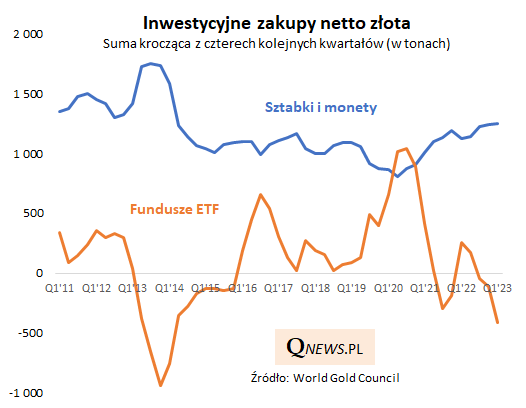

Przeciwwagą dla zakupów banków centralnych w I kwartale okazała się jednak kategoria określana przez WGC jako "zakupy inwestycyjne" (investments). Mylne byłoby jednak przypuszczenie, że ogół inwestorów stroni od złota. Wręcz przeciwnie, popyt na fizyczne formy inwestycji, czyli sztabki i monety, był w I kw. na stabilnym, wysokim poziomie (krocząca suma z 4 kwartałów wspięła się nawet na poziom najwyższy od 2014 roku).

Co innego zaś, jeśli chodzi o inwestycje w fundusze ETF. Tradycyjnie jest to najbardziej zmienna kategoria popytu na złoto. Sam I kwartał przyniósł ujemny popyt netto (-28,7 ton), zaś 4-kwartalna suma krocząca osiągnęła poziom najniższy od 2014. Jest to o tyle zastanawiające, że ceny złota są w okolicy rekordu, a nie po silnej przecenie (a to właśnie spadek notowań historycznie wywoływał odpływ kapitału z funduszy). Pytanie więc na ile ostatnia negatywna tendencja jest do utrzymania. Trendy w tej kategorii popytu inwestycyjnego potrafią się zmieniać błyskawicznie.

Reasumując, zakupy banków centralnych i popyt inwestycyjny na fizyczne złoto pozostają głównymi siłami napędowymi tego rynku. Przeciwwagą w ostatnim czasie są zaś odpływy z funduszy ETF - mimo wspinaczki cen złota w okolicę rekordu. Pamiętajmy jednak, że trendy w tej kategorii potrafią odwracać się błyskawicznie.

Tomasz Hońdo, CFA, Quercus TFI S.A.