Bądź na bieżąco! Zapisz się na NEWSLETTER

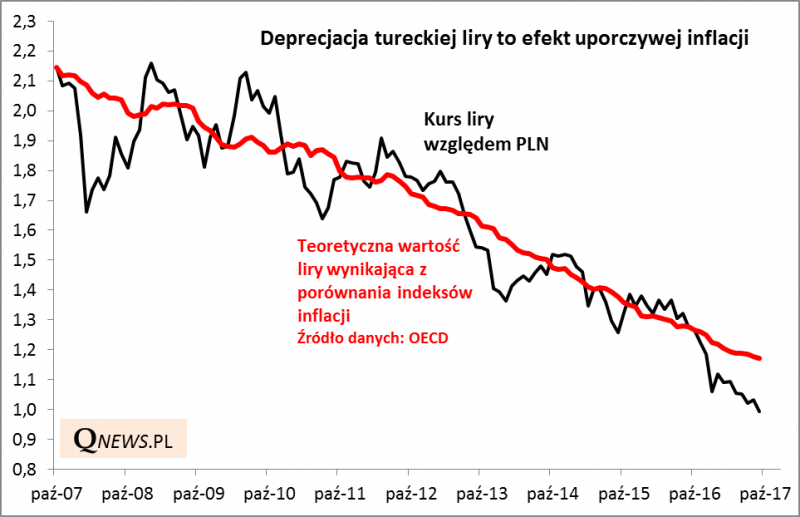

Początek października nie jest udany dla tureckiej liry. Kurs tej waluty względem polskiego złotego spadł wczoraj poniżej symbolicznego pułapu 1,0. Od początku roku lira straciła na wartości ok. 16%.

Dlaczego tak się dzieje? Doszukiwać się można rozmaitych czynników krótkoterminowych (podwyższone ryzyko polityczne i geopolityczne Turcji - najnowszym symptomem jest pogorszenie relacji z USA), ale na dłuższą metę, w ostatecznym rozrachunku wszystko sprowadza się do jednego - inflacji.

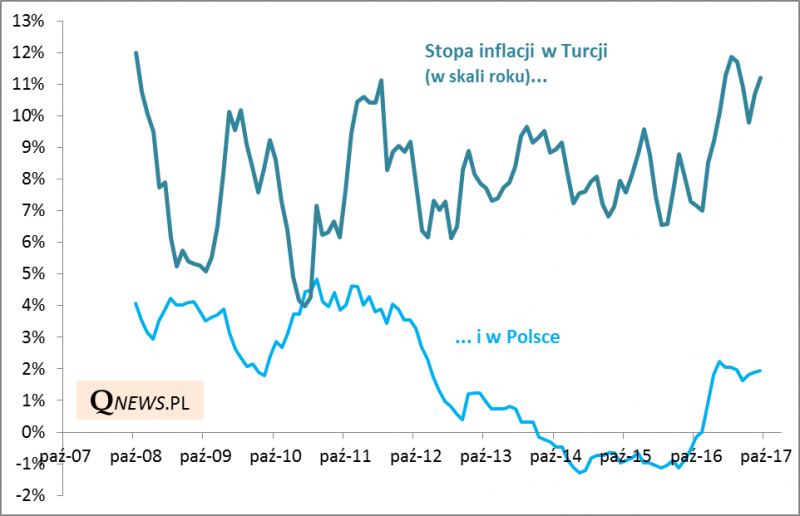

We wrześniu inflacja wyniosła w Turcji 11,2%, co jak na obecne globalne standardy jest poziomem wręcz astronomicznym. Wrześniowy odczyt, choć wyjątkowo wysoki, nie jest jednorazowym incydentem. Inflacja w Turcji zwykle jest wyraźnie wyższa, niż w krajach rozwiniętych, a nawet wielu wschodzących, takich jak Polska. Analitycy źródeł tego zjawiska doszukują się w ograniczonej niezależności tureckiego banku centralnego, który poddany jest ciągłej presji politycznej do utrzymywania niskich stóp procentowych i "wspierania wzrostu gospodarczego".

Co ma wspólnego inflacja ze słabością liry? Bardzo dużo. Zgodnie z elementarną teorią ekonomii kursy walut dwóch dowolnych krajów powiązane są na dłuższą metę tzw. relatywnym parytetem siły nabywczej (PPP). Mówiąc prosto, w długim okresie waluta kraju z wyższą stopą inflacji powinna osłabiać się względem waluty krajów z niższą stopą inflacji. Co jest zresztą bardzo intuicyjne - inflacja przecież podkopuje wartość nabywczą pieniądza.

I faktycznie - z naszych obliczeń wynika, że ta teoria bardzo dobrze działa w praktyce. Biorąc poprawkę na przejściowe odchylenia od modelu, w ostatnich dziesięciu latach wysoka inflacja w Turcji jest głównym wytłumaczeniem słabości liry.

Z tych obliczeń wynikałoby, że obecnie lira jest nieco niedowartościowana ("sprawiedliwy" kurs to ok. 1,17), ale długoterminowy trend jest nieubłagany.

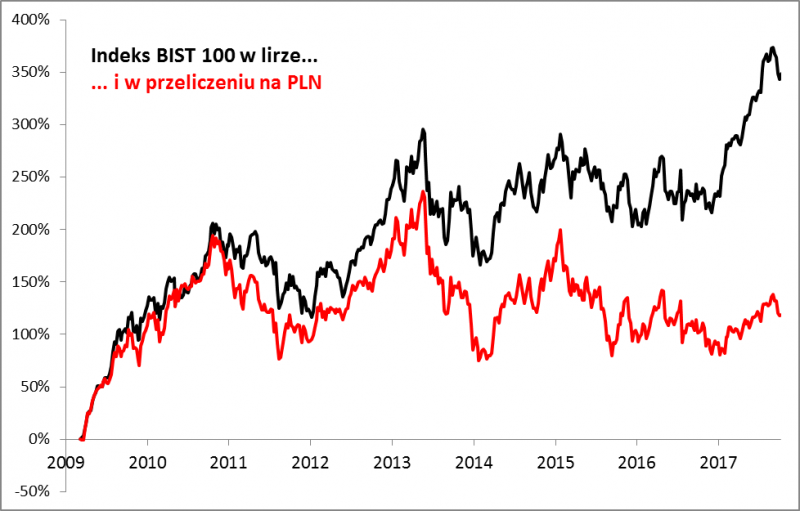

Ciągła deprecjacja liry jest destruktywna dla stóp zwrotu z tamtejszych akcji z punktu widzenia inwestorów zagranicznych (no chyba, że próbują zabezpieczać się na rynku derywatów, choć jest to w tym przypadku kosztowna operacja). Co z tego, że "na papierze" indeks BIST 100 jeszcze niedawno bił rekordy, skoro po przeliczeniu na inne waluty, np. PLN, stopy zwrotu wyglądają dużo gorzej...

Czy deprecjacja liry może kiedyś dobiec końca? Nie, jeśli tamtejszy bank centralny nie zabierze się za prawdziwą walkę z inflacją. Na razie nic na to nie wskazuje...