Bądź na bieżąco! Zapisz się na NEWSLETTER

Najnowsza, wiosenna notyfikacja fiskalna Polski w ramach unijnej procedury EDP to dobra okazja, by bliżej przyjrzeć się trendom w polskich finansach publicznych. Kluczowe jest to, że dane te dotyczą nie tylko budżetu państwa, który zdaniem części ekonomistów przestał w pełni oddawać fiskalną rzeczywistość, lecz finansów publicznych rozumianych dużo szerzej, wg unijnej definicji tzw. sektora instytucji rządowych i samorządowych (general government).

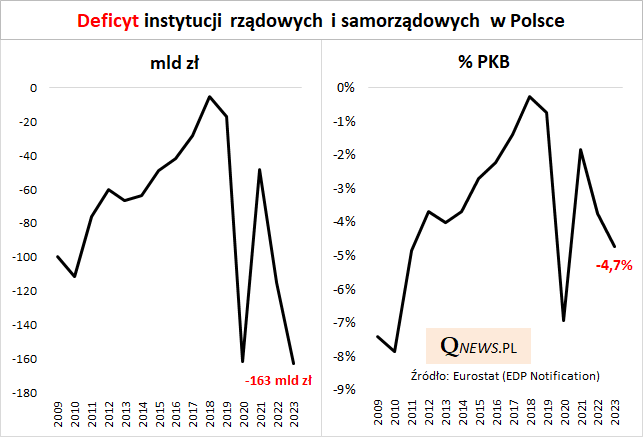

Najnowsza notyfikacja przypomina, że okres finansowych turbulencji wywołanych przez wybuch pandemii w 2020 nie dobiegł jeszcze końca.

Wystarczy wspomnieć, że tegoroczny deficyt sektora general government ma osiągnąć rekordowy poziom w ujęciu nominalnym (kwotowym) - 163 mld zł. To nieco więcej niż w pandemicznym 2020 roku. Pocieszające jest natomiast, że ciągle pokaźny wzrost PKB sprawia, że dziura fiskalna względem właśnie PKB wygląda mniej szokująco. Co nie zmienia faktu, że deficyt na poziomie 4,7 proc. PKB w tym roku będzie największy od pierwszego roku pandemii.

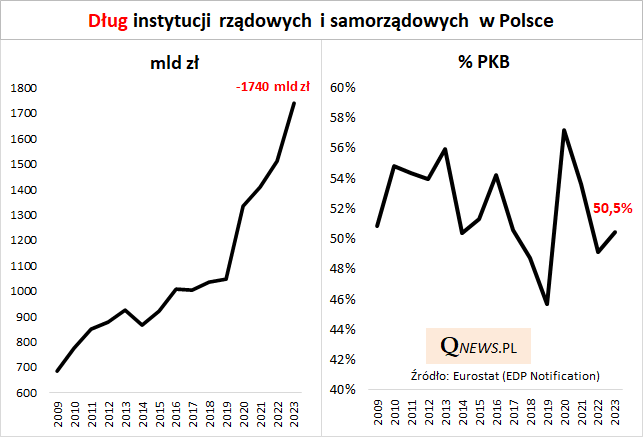

Ten rok ma przynieść również rekord, jeśli chodzi o nominalną wielkość długu publicznego, chociaż akurat ten fakt nie stanowi żadnej niespodzianki, bo dług niemal każdego roku osiąga nowe rekordy (taka już jest natura funkcjonowania większości państw). Na szczęście daleka od pandemicznego rekordu ma pozostać - mimo wzrostu - relacja długu do PKB (50,5 proc.).

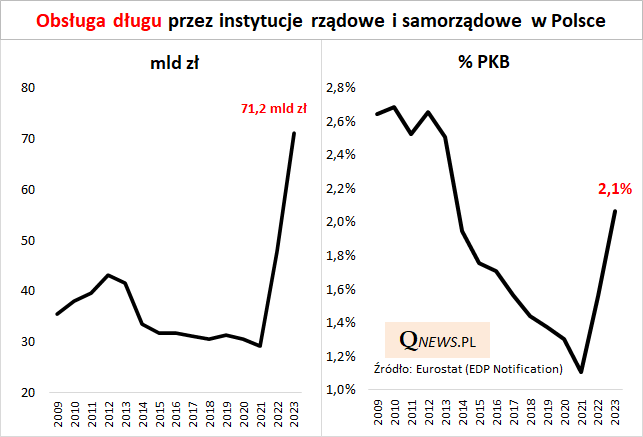

Dlaczego tegoroczny deficyt ma być rekordowy kwotowo? Najprostsze wytłumaczenie - m.in. na skutek dalszego skoku wydatków na obsługę długu, co z kolei jest konsekwencją ubiegłorocznego skoku rentowności obligacji. Wydatki na odsetki mają być w tym roku rekordowe kwotowo (71,2 mld zł), natomiast względem PKB mają skoczyć do poziomu niewidzianego od dekady (2,1 proc.). W oczy rzuca się, w jak gwałtowny sposób odwrócił się trend spadkowy tego wskaźnika obserwowany aż do 2021 roku - to kluczowy czynnik wywołujący obecne turbulencje fiskalne.

Jakie mogą być konsekwencje tych trendów? Przede wszystkim, bardziej ograniczona niż np. w okresie wybuchu pandemii wydaje się fiskalna przestrzeń do dalszego zwiększania wydatków publicznych. Coraz więcej trzeba wydawać na obsługę długu, co ogranicza środki, które można by przeznaczyć na wspieranie koniunktury gospodarczej w obecnych trudnych okolicznościach makroekonomicznych (ryzyko globalnej recesji). Pocieszające jest, że prawdopodobnie szok w postaci wzrostu rentowności obligacji jest już za nami, co oznacza mniejszą presję na wzrost kosztów obsługi długu w kolejnych latach.

Tomasz Hońdo, CFA, Quercus TFI S.A.