Bądź na bieżąco! Zapisz się na NEWSLETTER

Ostatnie posiedzenie Europejskiego Banku Centralnego pod kierownictwem Mario Draghiego to bez wątpienia symboliczny koniec pewnej epoki i okazja do podsumowań.

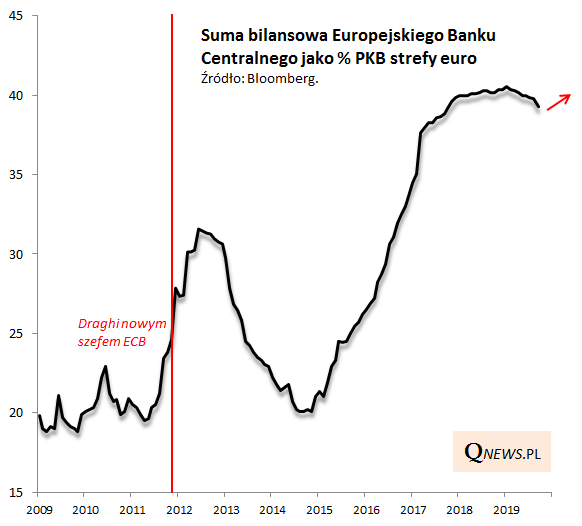

Bez wątpienia Draghi kojarzony jest przede wszystkim z ultra luźną polityką monetarną w postaci rozmaitych zastrzyków płynności, w tym masowego skupu obligacji (QE). Suma bilansowa ECB w ciągu tych ośmiu lat niemal podwoiła się, również w relacji do PKB. To także za jego kadencji stopy procentowe obniżono po raz pierwszy w historii poniżej zera.

Jakie były skutki eksperymentalnych zmian w polityce ECB?

Pozytywne zjawiska:

- Draghi zrealizował swoją słynną obietnicę ("Zrobimy wszystko co trzeba, by uratować euro") - strefa euro nie uległa rozpadowi, nie było "eurogeddonu", nie "wykruszyło się" nawet najsłabsze ogniwo, czyli Grecja - a takie scenariusze wydawać się mogły bardzo prawdopodobne;

- koszty finansowania (czyli rentowność obligacji) krajów strefy euro są pod kontrolą;

- konsumenci i firmy również mogą cieszyć się z niskich odsetek;

- PKB strefy euro systematycznie rośnie.

Negatywne zjawiska:

- ujemne stopy procentowe to niskie dochody oszczędzających, problemy kapitałowych systemów emerytalnych, słaba kondycja banków komercyjnych;

- bojąc się domniemanej deflacji ECB zupełnie ignoruje to co dzieje się na rynkach nieruchomości, a tam w niektórych regionach pojawia się ryzyko przegrzania;

- część mocno zadłużonych krajów takich jak Włochy nie zdołała wykorzystać niskich stóp do reform - problem zadłużenia nie zniknął.

Mario Draghi przekazuje fotel szefa ECB swojej następczyni Christine Lagarde w atmosferze sporu na temat kontynuacji ultra luźnej polityki monetarnej, która natrafia na coraz głośniejszy sprzeciw części krajów. Od listopada ma ruszyć kolejna runda QE...

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.