Bądź na bieżąco! Zapisz się na NEWSLETTER

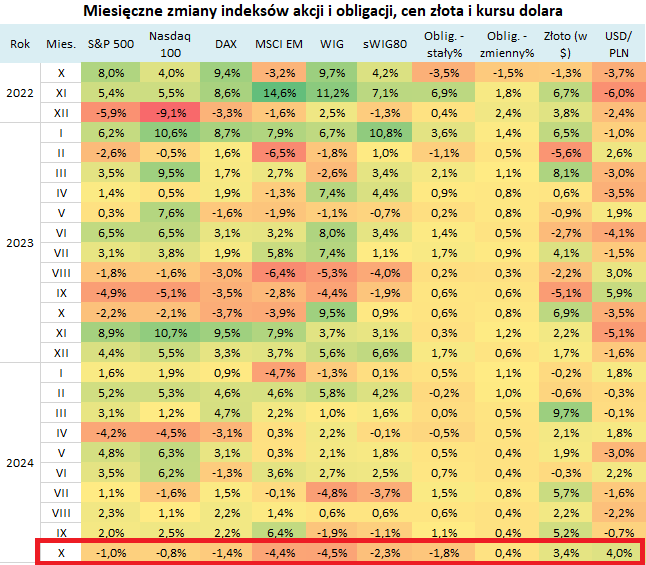

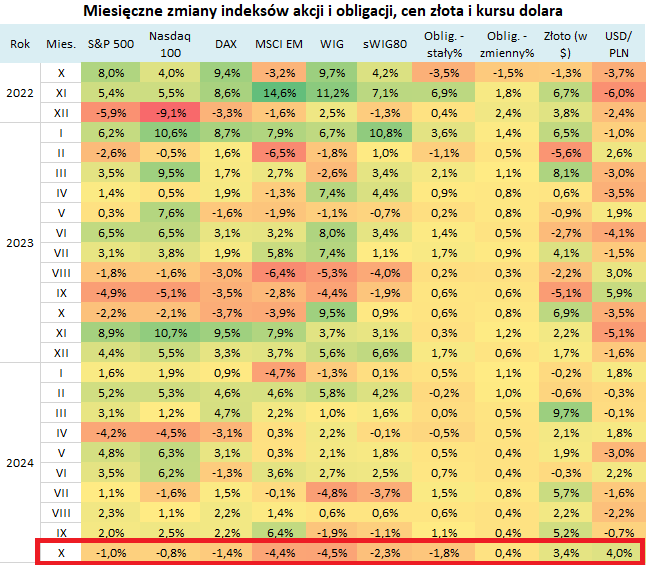

Październik również w tym roku potwierdził swoją sławę miesiąca pod znakiem podwyższonej zmienności na rynkach. Przy czym dla jednych rynków była to zmienność o negatywnym obliczu, a dla innych - wręcz przeciwnie, o wyjątkowo pozytywnym. Przekonać się o tym można, analizując naszą tabelę miesięcznych wyników w poszczególnych klasach aktywów.

Zacznijmy od pozytywów. Październik okazał się kolejnym bardzo udanym miesiącem dla złota, wydłużając serię nieprzerwanie pozytywnych wyników do czterech miesięcy. Troszkę martwić może fakt, że od ostatniej większej korekty, rozumianej jako spadek o co najmniej 5 proc. w ciągu miesiąca, minęło zaś właśnie już 13 miesięcy.

Dość zaskakujące jest, że w kolejnym bardzo dobrym wyniku złota nie przeszkodziło tym razem globalne umocnienie dolara (jak widać, proste korelacje nie zawsze muszą obowiązywać). Po trzech miesiącach strat względem PLN, w październiku dolar umocnił się względem naszej waluty najbardziej od ponad roku.

Aprecjacja USD, choć nie wywarła negatywnego wpływu na złoto, to jednak przyniosła wyraźną presję na część rynków akcji, w tym przede wszystkim emerging markets (MSCI EM w tabeli) - które odnotowały spadek najgłębszy od stycznia - jak i nasz krajowy rynek. Dla WIG-u październik był drugim najsłabszym miesiącem w tym roku.

Relatywnie mocne były zaś akcje amerykańskie. Gdyby nie ostatnia sesja października, indeks S&P 500 odnotowałby szósty kolejny miesiąc na plusie. Czy 1-proc. spadek benchmarku w październiku wyczerpuje już temat korekty po wcześniejszej, 5-miesięcznej wspinaczce? Dla porównania, poprzednie dwie serie nieprzerwanej zwyżki również wyniosły po 5 miesięcy, a potem amerykański indeks osunął się odpowiednio o 4,2 proc. (IV br.) i prawie 9 proc. (VIII-X 2023).

A co z obligacjami? Krajowe papiery o zmiennym oprocentowaniu w październiku nadal stabilnie "pracowały". Co innego obligacje o stałym oprocentowaniu, których ceny są podatne na silne wahania pod wpływem oczekiwań odnośnie zmian stóp procentowych na świecie i w Polsce - ich indeks (TBSP) odnotował spadek najgłębszy od ... 24 miesięcy (!). To kolejny element słabości krajowych aktywów w ostatnim miesiącu.

Jakie wnioski? Podstawowa sprawa - dywersyfikacja portfela. Każdy miesiąc jest inny, a przeciwwagą dla spadku wartości jednych aktywów jest wzrost wartości innych (w październiku złoto i dolar były przeciwwagą dla akcji i części obligacji).

Druga kwestia dotyczy bieżącej taktyki. Październikowa przecena części akcji i obligacji może zachęcać do poszukiwania tu okazji do akumulacji, choć entuzjazm może nieco studzić fakt, że najważniejszy - amerykański - rynek akcji nie odnotował na razie korekty porównywalnej do tych po poprzednich seriach wzrostowych.

Tomasz Hońdo, CFA, Quercus TFI S.A.