Bądź na bieżąco! Zapisz się na NEWSLETTER

Jakie wieści na temat przepływów kapitału na krajowym rynku funduszy inwestycyjnych przynoszą najnowsze dane IZFiA za październik?

Cały czas największe pieniądze płyną do funduszy dłużnych, szczególnie krótkoterminowych.

12-miesięczne saldo wpłat i umorzeń do funduszy dłużnych krótkoterminowych sięgnęło już 8,9 mld zł, podtrzymując trend wzrostowy trwający od końcówki 2022. Czy zbliżanie się do poprzedniego cyklicznego szczytu, z maja 2021 (prawie 12 mld zł), jest jakimś powodem do obaw? Duża fala napływów zawsze wywołuje takie kontrariańskie wątpliwości, choć trzeba przyznać, że instrumentom znajdującym się w funduszach dłużnych krótkoterminowych ciągle sprzyjają relatywnie wysokie stopy procentowe, zapewniające konkurencyjność względem lokat bankowych.

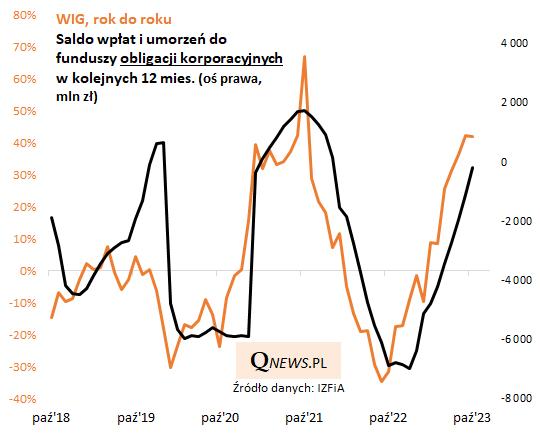

Naszą uwagę w przypadku całej grupy funduszy dłużnych zwróciły też dane dotyczące funduszy obligacji korporacyjnych (emitowanych przez firmy). Tutaj 12-miesięczne saldo wpłat i umorzeń wreszcie zbliżyło się do zera, po wielomiesięcznym odbiciu od rekordowo ujemnego pułapu. Poprzedni cykl napływów osiągnął swoje maksimum (na jesieni 2021) w okolicy +1,8 mld zł. Jak widać, do tego pułapu jeszcze ciągle sporo brakuje.

Ciekawostką jest to, że cykl napływów/odpływów do funduszy długu korporacyjnego jest pośrednio związany również z sytuacją na polskim rynku akcji. Nie powinno to dziwić o tyle, że często wyceny i obligacji firm i akcji poruszają się w podobnym kierunku (gdy w ub.r. akcje traciły na wartości, na rynku obligacji rozszerzały się tzw. spready względem papierów skarbowych - w tym roku jest odwrotnie). Poniższy wykres pokazuje, że 12-miesięczne saldo wpłat i umorzeń w segmencie długu korporacyjnego jest skorelowane z 12-miesięczną zmianą WIG-u. To ważna wskazówka na przyszłość.

Euforii nie widać póki co z pewnością, jeśli chodzi o napływy do funduszy akcji. 12-miesięczne saldo wpłat netto do funduszy akcji polskich po październiku było ciągle ujemne, choć trzeba też przyznać, że względem sytuacji sprzed roku (dołek na giełdzie) stało się dużo mniej ujemne (wyraźnie się podniosło). Dane historyczne udostępnione przez IZFiA są w tym przypadku mocno ograniczone, ale jasne jest jedno - na poprzednim szczycie koniunktury w końcówce 2021 wspomniane 12-miesięczne saldo przekroczyło +350 mln zł. Do tego poziomu jeszcze sporo brakuje.

Jeszcze większy dystans dzieli obecny poziom 12-miesięcznego salda w przypadku wszystkich funduszy akcyjnych (zarówno inwestujących w polskie, jak i zagraniczne akcje). W końcówce 2021 saldo przekroczyło +7 mld zł, podczas gdy obecnie nie zdołało nawet wyjść jeszcze na plus.

Reasumując, najnowsze dane sygnalizują, że cykl napływów do funduszy dłużnych jest w dojrzałej fazie, aczkolwiek nie osiągnął jeszcze poprzednich szczytów. Jeszcze większy dystans od szczytów dzieli cykl napływów na rynku akcji.

Tomasz Hońdo, CFA, Quercus TFI S.A.