Bądź na bieżąco! Zapisz się na NEWSLETTER

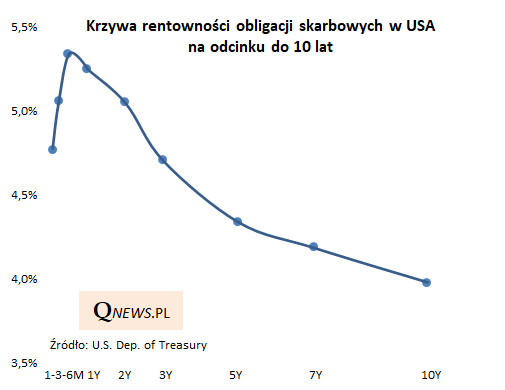

Pod wpływem jastrzębich wypowiedzi szefa Fedu Jerome Powell'a jeszcze bardziej rozszerzyła się nietypowa ujemna różnica (spread) między rentownością dłuższych papierów skarbowych (np. 10-letnich) i tych krótszych, bardziej skorelowanych z poziomem stóp procentowych (np. 2-letnich - w ich przypadku przekroczyła właśnie próg 5 proc.).

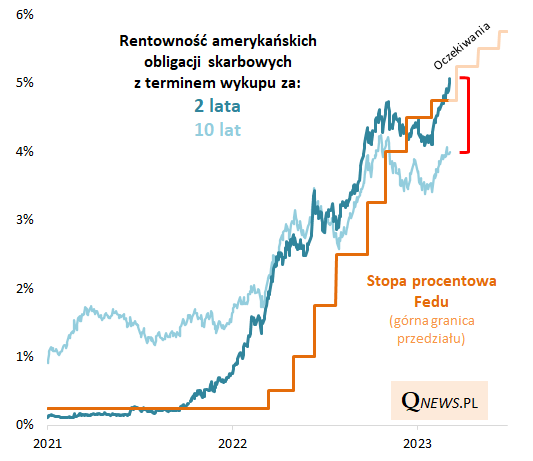

Ta ujemna różnica, oznaczająca odwrócenie (inwersję) krzywej rentowności obligacji, stała się właśnie najgłębsza od ... ponad czterdziestu lat (dokładnie od 1981 r.). Cofamy się zatem pamięcią do czasów antyinflacyjnej batalii szefa Fedu Paula Volckera, który za pomocą drastycznej podwyżki stóp procentowych trwale zdławił uporczywą inflację, jaką pozostawiły po sobie lata 70., przy okazji wywołując jednak recesję.

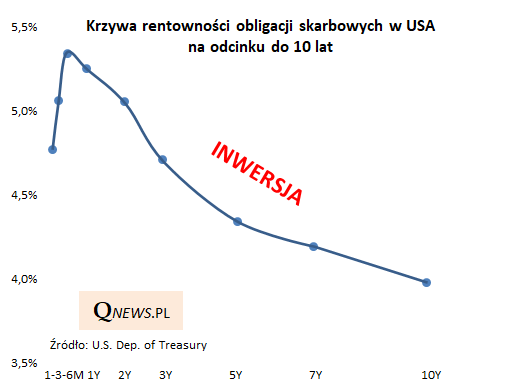

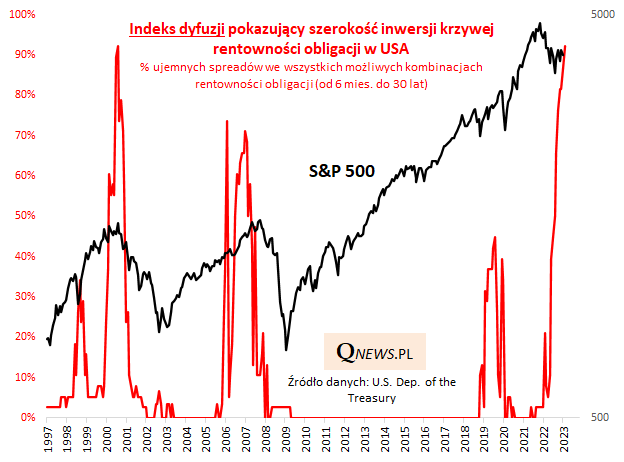

Krzywa rentowności jest nie tylko głęboko odwrócona (ma mocno opadający kształt), ale też inwersja ta obejmuje niemal całą krzywą, z wyjątkiem najkrótszych papierów.

Przypomnijmy, że każda (a tym bardziej tak głęboka) inwersja krzywej rentowności jest traktowana jako nieomylny sygnał nadciągającej recesji.

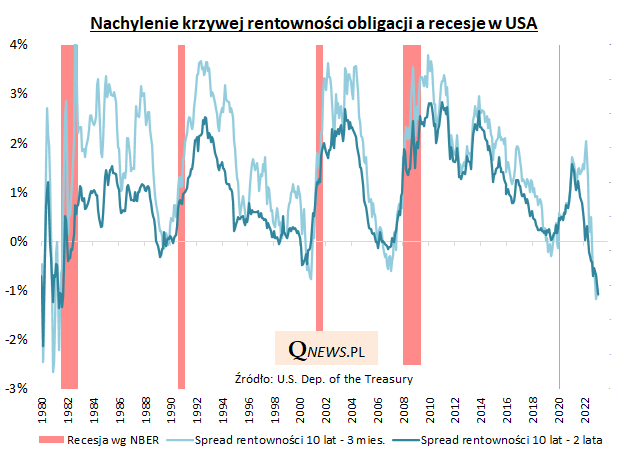

Bardziej problematyczny jest natomiast dokładny timing związany nie tylko z terminem nadejścia recesji, ale też dyskontowaniem tej recesji przez rynek akcji. Z jednej strony tak szerokie objęcie inwersją krzywej rentowności - nasz indeks dyfuzji właśnie zasygnalizował, że aż 92 proc. krzywej jest w inwersji - przypomina szczyt tzw. bańki internetowej na Wall Street w 2000 roku.

Z drugiej strony tym razem można się pocieszać, że rynek akcji spadał już przecież w ubiegłym roku, czyli nietypowo wcześnie w porównaniu z poprzednimi cyklami.

Jest jeszcze jedna ważna wskazówka. Kolejnym etapem przybliżającym recesję było "wypłaszczanie się" krzywej rentowności, czyli stopniowe wyjście spreadów rentowności na plus (czyli ich normalizacja). Odbywało się to głównie pod wpływem szybszego spadku rentowności krótszych obligacji za sprawą oczekiwań na obniżki stóp przez Fed. Ewidentnie na ten etap musimy jeszcze poczekać, więc być może zagrożenie recesyjne nie dotyczy jeszcze tak bliskiej przyszłości.

Tomasz Hońdo, CFA, Quercus TFI S.A.