Bądź na bieżąco! Zapisz się na NEWSLETTER

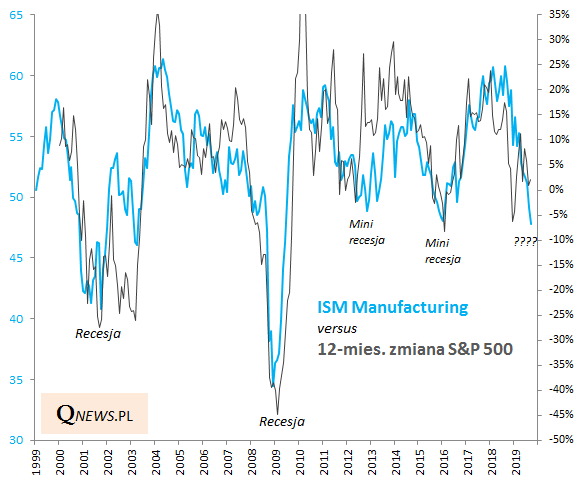

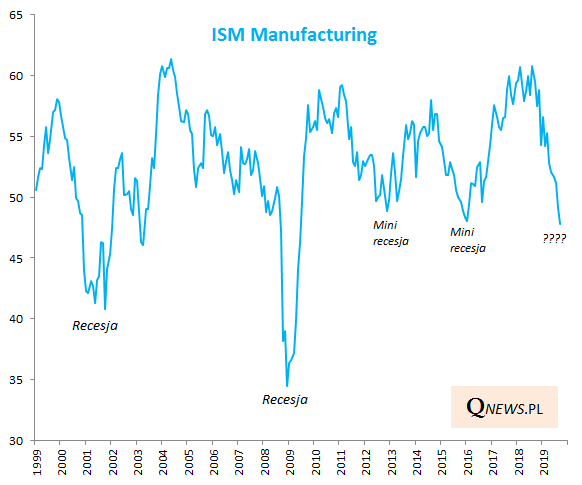

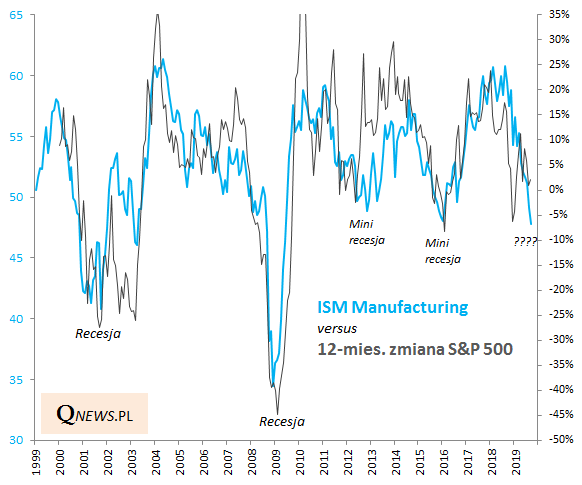

Zaskakująco niski odczyt amerykańskiego barometru koniunktury w przemyśle ISM Manufacturing (47,8 pkt.) wywołał nerwowość na rynkach akcji i zwiększył oczekiwania na kolejną obniżkę stóp procentowych już w tym miesiącu. Być może zwiększa też szanse na wygaszenie wojen handlowych, które ewidentnie coraz bardziej odciskają się piętnem także na amerykańskim przemyśle.

Obecny odczyt jest już położony nieco niżej niż dołki z lat 2016 i 2012, kiedy to mieliśmy do czynienia jedynie z przejściowym spowolnieniem koniunktury, czy też swoistą "mini recesją". Poprzednio ISM spadł do podobnego pułapu jeszcze we ... wrześniu 2008. To właśnie wtedy upadł bank Lehman Brothers (największa panika na rynkach miała miejsce w październiku).

Jak łatwo sprawdzić, w tamtym punkcie amerykańskie (i globalne) akcje miały za sobą pokaźną część bessy - przykładowo S&P 500 zdążył stracić ok. 1/4 wartości.

Dlaczego tym razem jest inaczej? Przecież obecnie dystans do szczytu wynosi raptem kilka procent... Czy rynek akcji niebezpiecznie ignoruje te sygnały (to wersja promowana przez "niedźwiedzie"), a znany ze zmienności październik przypomni o czynnikach ryzyka?

Jeśli jednak do porównania z ISM weźmiemy nie tyle nominalny poziom S&P 500, lecz raczej jego 12-miesięczne zmiany (to trafniejsze podejście z historycznego punktu widzenia), to takie ujęcie rzuca nowe światło na sprawę. Dlatego, że owa roczna zmiana S&P 500 "zjechała" z blisko +25 proc. (na początku 2018) do ledwie +2 proc. we wrześniu. Owszem, nasze dosłowne porównanie sugerowałoby, że ta zmiana powinna przy tym poziomie ISM wynosić raczej ok. -5 proc. (co by implikowało S&P 500 na poziomie 2770 pkt. na koniec września) - to byłby argument za korektą w październiku. Ale warto też zwrócić uwagę, że historycznie dynamika S&P 500 niekoniecznie była tak perfekcyjnie skorelowana z ISM. Przykładowo w dołku jednej z "mini recesji" w 2012 roku dynamika cen akcji zdążyła już niejako wyprzedzająco wystrzelić w górę. Warto więc zachować ostrożność w tego typu osądach.

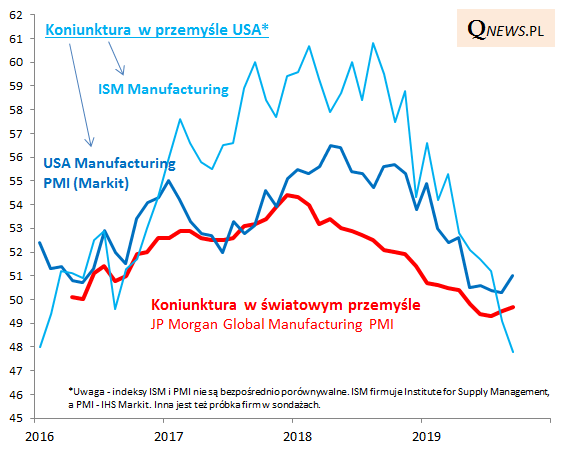

A żeby jeszcze bardziej skomplikować obraz obecnej sytuacji warto dodać, że alternatywny barometr koniunktury w amerykańskim przemyśle - liczony przez firmę Markit indeks PMI - we wrześniu ... urósł. Podobnie zresztą jak globalny PMI, który drugi miesiąc mozolnie idzie w górę.

Reasumując, zależności między wskaźnikami koniunktury w gospodarce (przemyśle) a rynkami finansowymi są skomplikowane. Szczególnie, gdy jeden ze wskaźników pokazuje silny spadek, a drugi ... odbicie.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.