Bądź na bieżąco! Zapisz się na NEWSLETTER

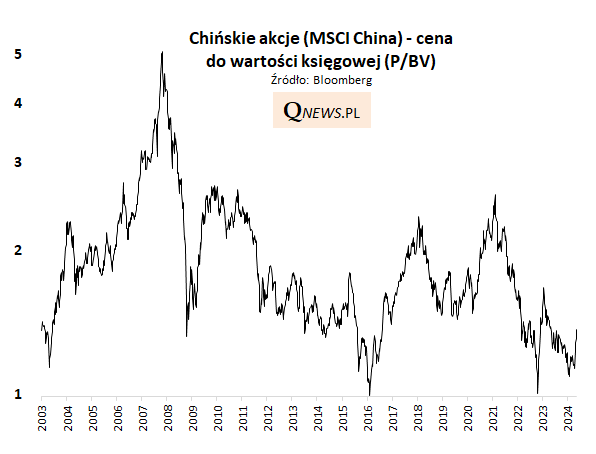

Temat Chin, w kontekście rynków akcji, ma różne oblicza. Największym pozytywem jest wyraźne ożywienie na tamtejszej giełdzie. Indeks MSCI China, który jeszcze w styczniu był o krok od testowania dołka z jesieni 2022, obecnie jest już ponad 30 proc. powyżej tamtego, styczniowego poziomu.

Chociaż mocne odbicie od dołka z natury przesunęło wyżej wyceny chińskich akcji, to jednak nadal pozostają one relatywnie niskie na tle historii. Przykładowo, współczynnik ceny do wartości księgowej (P/BV) jest prawie 30 proc. poniżej 20-letniej średniej i jeszcze niżej względem np. szczytów z lat 2021 lub 2018.

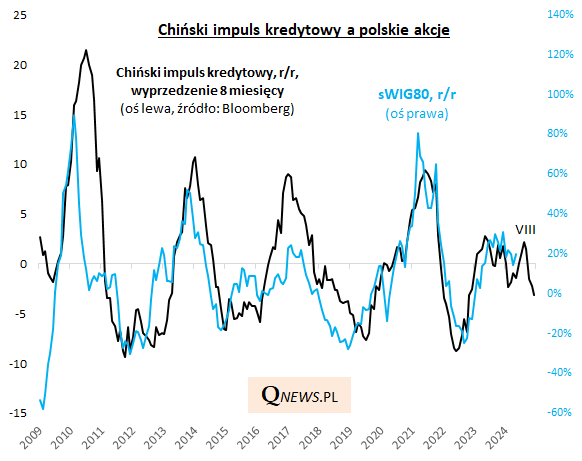

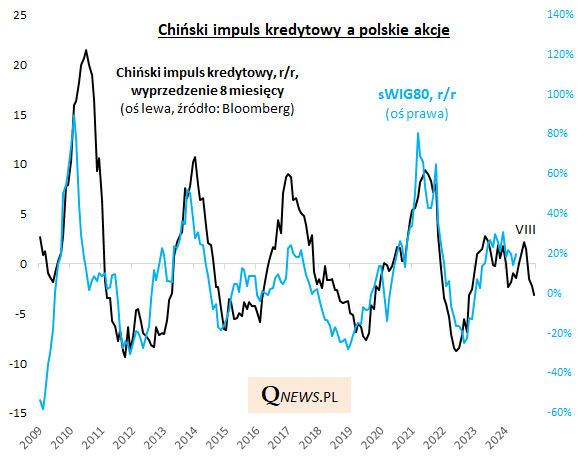

Ale temat Chin, to także poruszany już przez nas niegdyś temat tzw. chińskiego impulsu kredytowego. Jakiś czas temu doszukiwaliśmy się w nim właściwości wyprzedzających względem naszych rodzimych akcji ze względu na pośrednie znaczenie chińskiej gospodarki. Zwracaliśmy uwagę, że chiński impuls kredytowy z wyraźnym, nawet 8-miesięcznym, wyprzedzeniem trafnie zasygnalizował zarówno szczyt koniunktury na GPW w 2021 roku, jak i dołek na jesieni 2022.

A jak sytuacja wygląda obecnie? Trzeba przyznać, że szczególnie w przypadku akcji małych spółek (tu korelacja jest najsilniejsza), ich 12-miesięczna dynamika cały czas w przybliżeniu podąża ścieżką nakreśloną przez impuls z Chin. Gdyby trzymać się nadal tej zależności, to lokalnego szczytu dynamiki należałoby oczekiwać w okolicach sierpnia br., a potem jej stopniowego schodzenia w dół. Co ciekawe bowiem, chiński impuls wg najnowszego szacunku, w kwietniu obniżył się (rok do roku) do poziomu najniższego od prawie dwóch lat. Gdyby wyprzedzająca zależność miała nadal obowiązywać, to również 12-miesięczna dynamika sWIG80 powinna obniżyć się do 2-letniego minimum, tyle że nie już teraz, lecz raczej dopiero w końcówce tego roku.

Chiński impuls kredytowy = wg definicji Bloomberga wielkość nowych kredytów prywatnych i publicznych, wyrażona jako procent PKB. Akcja pożyczkowa ma tradycyjnie silny wpływ na wzrost chińskiej gospodarki, a pośrednio również na globalną gospodarkę.

Zastrzeżenie dla tych rozważań jest takie, że więź między chińskim impulsem, a polskimi akcjami opiera się nie tyle na mocnej, konkretnej teorii ekonomicznej, lecz raczej na dostrzeżonej korelacji, która niekoniecznie sama w sobie musi dowodzić jakiegoś związku przyczyno-skutkowego. Niemniej ta korelacja cały czas jest widoczna (a w ostatnich latach nawet jeszcze bardziej niż wcześniej).

Tomasz Hońdo, CFA, Quercus TFI S.A.