Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Od początku swego istnienia (2006 rok) koszyk polskich obligacji stałokuponowych wygrał pod względem stóp zwrotu z polskimi akcjami. Tyle tylko, że obecna rentowność obligacji jest niemal rekordowo niska, więc historyczne stopy zwrotu nie są dobrą wskazówką. Pokazujemy alternatywne podejście do budowy portfela.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Akcje i obligacje to podręcznikowa klasyka, jeśli chodzi o składniki, z których buduje się portfel inwestycyjny. Oczywiście pod każdą z tych kategorii kryje się mnóstwo różnych rodzajów instrumentów i rynków. Dla uproszczenia wywodów tym razem weźmiemy pod uwagę wybranych reprezentantów tych dwóch kategorii: polskie akcje (koszyk WIG) oraz polskie obligacje stałokuponowe (koszyk TBSP).

Zapewne pierwszą rzeczą, jaką robi inwestor zainteresowany budową portfela w oparciu o te aktywa, jest spojrzenie na historyczne stopy zwrotu. Według książkowej teorii powinno być tak, że akcje przynoszą wyższe zyski za cenę wyższej zmienności. Tymczasem nałożenie na siebie wykresów koszyka TBSP oraz WIG-u przynosi zgoła odmienne wnioski. Obliczany od grudnia 2006 roku indeks obligacji stałokuponowych nie tylko historycznie cechował się wyraźnie niższą zmiennością niż WIG (czyli zgodnie z teorią), ale też przyniósł … wyraźnie lepsze stopy zwrotu.

Rys. 1. Od początku swego istnienia koszyk obligacji zdecydowanie pokonał akcje

Źródło: Qnews.pl, GPW, TBSP.

Bazując tylko na tych danych należałoby skonkludować, że na dłuższą metę lepiej w ogóle nie zawracać sobie głowy z natury ryzykownymi akcjami i poprzestać na stabilnych, a zarazem dochodowych obligacjach. Przypuszczamy swoją drogą, że taki osąd jest dość popularny.

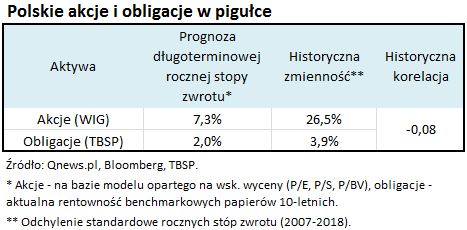

Tyle tylko, że kierowanie się historycznymi wynikami w tym przypadku zupełnie nie oddaje obecnych realiów, które diametralnie zmieniły się w stosunku do okresu, w którym startował użyty w tym porównaniu koszyk TBSP. Przyjrzyjmy się ówczesnej sytuacji. Rentowność (yield) benchmarkowych obligacji 10-letnich pod koniec 2006 roku przekraczała 5 proc., a w kolejnych kilku latach wahała się w przedziale ok. 5-6 proc. To doskonale tłumaczy dlaczego w trakcie całej swej historii indeks TBSP przyniósł właśnie nieco ponad 5 proc. zysku w skali roku (z uwzględnieniem reinwestycji odsetek).

Zakładanie, że ten stan rzeczy powtórzy się w kolejnych dziesięciu latach byłoby łagodnie mówiąc nieporozumieniem. Obecna rentowność 10-letnich papierów skarbowych to jakieś 2 proc. Powtórka historycznych rezultatów jest w tych realiach nieprawdopodobna.

Rys. 2. Jednak obecna rentowność obligacji w niczym nie przypomina już historycznych stóp zwrotu

Źródło: Qnews.pl, Bloomberg.

Nieporównywalne są też długoterminowe perspektywy również jeśli chodzi o polskie akcje. Tyle tylko, że w tym przypadku obecna atrakcyjność wydaje się z kolei o wiele … lepsza niż te kilkanaście lat temu, gdy startowało wspomniane porównanie. Wtedy nasz opisywany wielokrotnie model oparty na trzech wskaźnikach wyceny (P/E, P/S, P/BV) prognozował dla WIG-u roczne stopy zwrotu rzędu … 1 proc. Obecny szacunek to dla odmiany 7,3 proc. (bo wspomniane wskaźniki są znacznie niżej niż wtedy).

Aktualne realia przemawiają więc za tym, by historyczne stopy zwrotu traktować bardziej w kategoriach kronikarskich, niż jako trafny wyznacznik na przyszłość. Jeśli historia jest tu jakąś wskazówką, to raczej jeśli chodzi o pokazanie charakterystycznej dla obu kategorii aktywów zmienności (ryzyka) – pod tym względem przyjęcie historycznych danych wydaje się akurat uzasadnione. W badanym okresie w przypadku obligacji roczna zmienność rozumiana jako odchylenie standardowe stóp zwrotu wyniosła 3,9 proc. W przypadku WIG-u było to z kolei aż 26,5 proc.

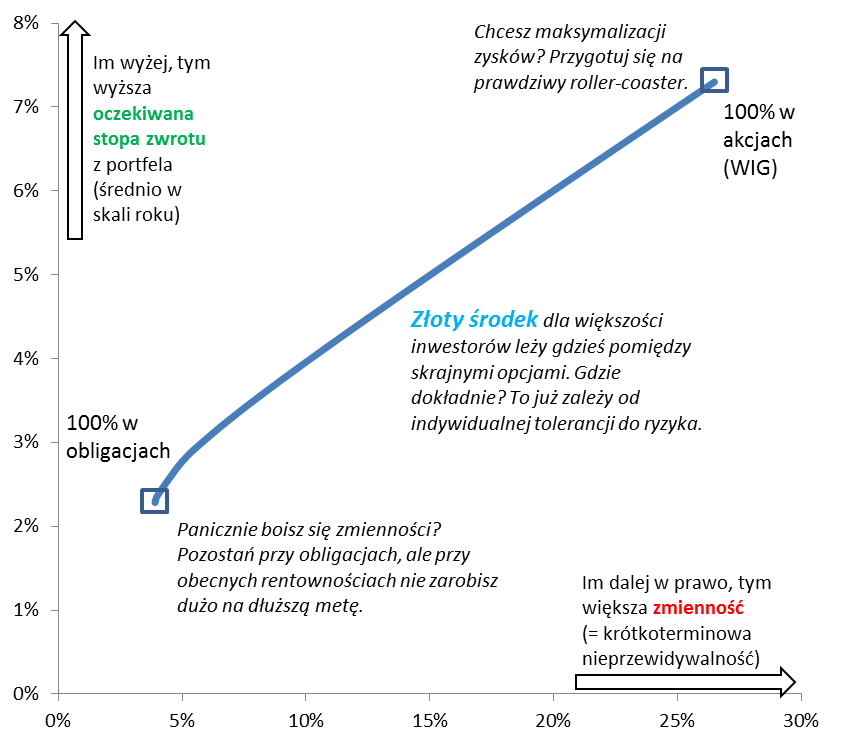

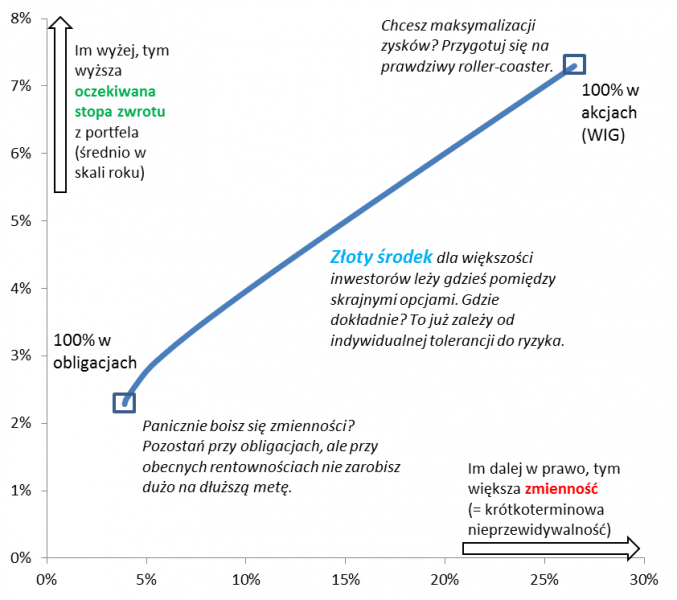

W tym miejscu pojawia się kluczowe pytanie – jak mając te wszystkie dane i szacunki zbudować portfel inwestycyjny? Tutaj odwołamy się do klasycznej teorii portfelowej (patrz – ramka). Podstawiając dane do modelu otrzymujemy linię widoczną na rys. 3. Pokazuje ona relację między wybranym dowolnie poziomem ryzyka (zmienności), a oczekiwaną stopą zwrotu z portfela, przy uwzględnieniu lekko ujemnej korelacji między TBSP i WIG (historycznie -0,08).

Rys. 3. Optymalny wybór między obligacjami i akcjami zależy po prostu od tolerancji ryzyka (zmienności)

Źródło: Qnews.pl.

W początkowym punkcie linii mamy przysłowiowego miłośnika obligacji, który uwielbia je ze względu na niską zmienność. Przy obecnych realiach musi się on jednak liczyć z niskimi przyszłymi stopami zwrotu. W drugim ekstremum mamy miłośnika akcji, który uwielbia je za wysoką prognozowaną stopę zwrotu (takich miłośników obecnie można ze świecą szukać…). Z kolei on musi liczyć się z wysoką zmiennością, wg historycznych danych prawie 7 razy wyższą (!!!) niż w przypadku obligacji.

Widać, że żadne z tych ekstremów raczej nie jest właściwe dla większości inwestorów. Mamy tu albo kiepskie oczekiwane stopy zwrotu, albo horrendalną zmienność, mogącą przyprawiać o zawrót głowy. Optimum leży gdzieś pośrodku. Dokładnie gdzie? To już zależy tylko i wyłącznie od preferencji danego inwestora, czyli jego długoterminowych celów (potrzeb) finansowych oraz tolerancji względem zmienności. Nasz wykres jest pod tym względem cenną wskazówką.

Weźmy przykładowo poziom zmienności równy 10 proc. na osi poziomej. Taką zmienność można osiągnąć, do portfela złożonego z obligacji dokładając 37 proc. akcji. Model pokazuje, że wówczas oczekiwana stopa zwrotu z portfela wynosi 4 proc. w skali roku (cały czas mowa o długoterminowych, 10-letnich szacunkach!). Po dziesięciu latach taka mieszana inwestycja powinna więc przynieść łącznie prawie 48 proc. skumulowanego zysku (dla porównania obecna rentowność obligacji implikuje skumulowany zarobek rzędu zaledwie 22 proc.). A co z ryzykiem? 10-proc. zmienność oznacza według praw statystyki, że w większości lat stopa zwrotu powinna się odchylać na plus lub minus o nie więcej niż 10 pkt. proc. od średniego rocznego zysku (4 proc.), zaś w naprawdę kiepskim roku może to być +/- 20 pkt. proc. od średniej.

Zdaniem autora właśnie tak należy postrzegać długoterminowe inwestowanie. Oczywiście powyższe rozważania to tylko uproszczenie i przykład, który nie oznacza bynajmniej, że portfel powinien być złożony wyłącznie z obligacji stałokuponowych i polskich akcji (autor jest wręcz daleki od takiej recepty). Chodzi tu bardziej o pokazanie mechanizmu budowy portfela.

Reasumując, historycznie koszyk obligacji stałokuponowych przyniósł wyższe stopy zwrotu niż WIG od początku swej historii w 2006 roku. Jednak obecna rentowność obligacji jest znacznie niższa te kilkanaście lat temu, zaś z kolei wyceny akcji są o wiele atrakcyjniejsze niż wtedy. Pokazujemy jak szacunki przyszłych stóp zwrotu pogodzić ze zmiennością aktywów w celu uzyskania satysfakcjonującego portfela.

Klasyczna teoria portfelowa w pigułce

Naukowe podejście do inwestowania opiera się na pracach noblisty H. Markovitza, który pokazał, że dokładanie do portfela nieskorelowanych ze sobą aktywów pozwala obniżyć jego zmienność (ryzyko) przy danym poziomie zyskowności. W modelu Markovitza liczą się trzy rodzaje parametrów: oczekiwane stopy zwrotu, zmienność rozumiana jako tzw. odchylenie standardowe stóp zwrotu (łatwo je obliczać w arkuszu kalkulacyjnym) oraz współczynniki korelacji między poszczególnymi aktywami. Mając te dane możemy dzięki prostemu modelowi zoptymalizować wagi poszczególnych składników portfela, tak by przy założonym poziomie zmienności (ryzyka) uzyskać jak najwyższą stopę zwrotu.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.