Bądź na bieżąco! Zapisz się na NEWSLETTER

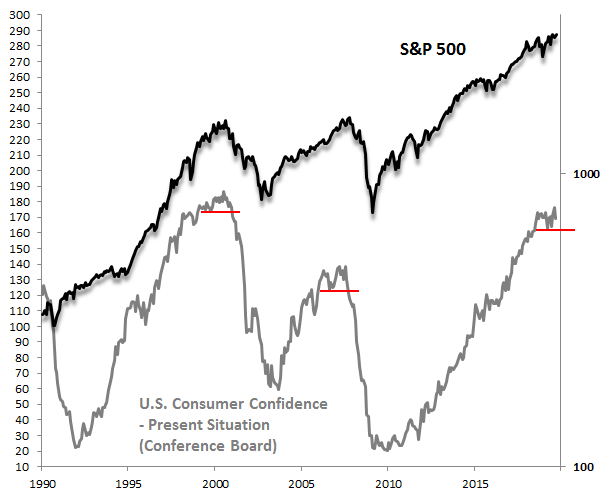

Wrzesień przyniósł zauważalne pogorszenie nastrojów amerykańskich konsumentów według bacznie obserwowanego sondażu Conference Board. Spadł zarówno główny indeks, jak i subindeksy oczekiwań oraz ocen bieżącej sytuacji. Nas szczególnie interesuje ten ostatni, ze względu na mniejszą krótkoterminową zmienność. Spadł ze 176 pkt. do 169 pkt.

Aby zorientować się w jakim punkcie są nastroje konsumentów - i co to może oznaczać dla koniunktury na rynkach - spójrzmy na długoterminowy kontekst.

Pierwszy wniosek jest taki, że jednomiesięczny spadek z poziomu wieloletniego maksimum to zdecydowanie za mało, by odtrąbić koniec tendencji trwającej (z niewielkimi przerwami) od lat 2009/2010. Z podobnymi zniżkami mieliśmy w tym okresie do czynienia już wielokrotnie i okazywały się dotąd chwilowe.

Z drugiej strony trudno byłoby też dyskutować z faktem, że huśtawka nastrojów konsumentów odbywa się na szczytach ekspansji gospodarczej i może oznaczać schyłkową fazę owej ekspansji.

Jak widać w tych rozważaniach jest dużo niepewności i znaków zapytania. Nietrudno oczami wyobraźni zobaczyć znaczną przestrzeń do ewentualnego pogorszenia nastrojów konsumentów w USA z obecnych wysokich poziomów - które to pogorszenie mogłoby też pociągnąć za sobą ceny akcji na Wall Street na zasadzie sprzężenia zwrotnego (ale uwaga - omawiany wskaźnik nie ma właściwości wyprzedzających względem rynku akcji). Jednocześnie jednak nie ma żadnej pewności kiedy dokładnie dotychczasowy trend miałby się skończyć (a wraz z nim hossa). A może zanim to się stanie, uda się sięgnąć po nowe rekordy?

Jedno wydaje się klarowne - jednomiesięczny spadek wskaźników nastrojów konsumentów to na razie zdecydowanie za mało, by odtrąbić koniec tendencji trwającej od dziesięciu lat.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.