Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI

Wzrost zysków spółek, który od kilkunastu miesięcy objął już nie tylko USA, ale też Europę Zachodnią i rynki wschodzące, to często używany „byczy” argument za kontynuacją hossy. Jest jednak co najmniej jeden problem – od dołka z 2009 roku amerykański indeks urósł 2,5 razy szybciej, niż zyski.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Dlaczego w tym roku hossa objęła solidarnie tak dużo indeksów giełdowych – w USA, w Europie Zachodniej, na rynkach wschodzących (emerging markets), jak i GPW (przynajmniej jeśli chodzi o WIG20)? Najprostsze wytłumaczenie to … równie solidarny wzrost zysków spółek, a także prognoz tych zysków.

Wbrew pozorom sprawa wcale nie jest taka oczywista. Niby hossa na Wall Street trwa już od 2009 roku, ale w tzw. międzyczasie mieliśmy poważny kilkuletni regres w zarobkach spółek w Europie Zachodniej oraz na rynkach wschodzących. Od dołków z I połowy 2016 roku już wszędzie mamy „zsynchronizowany” globalny wzrost prognoz zysków.

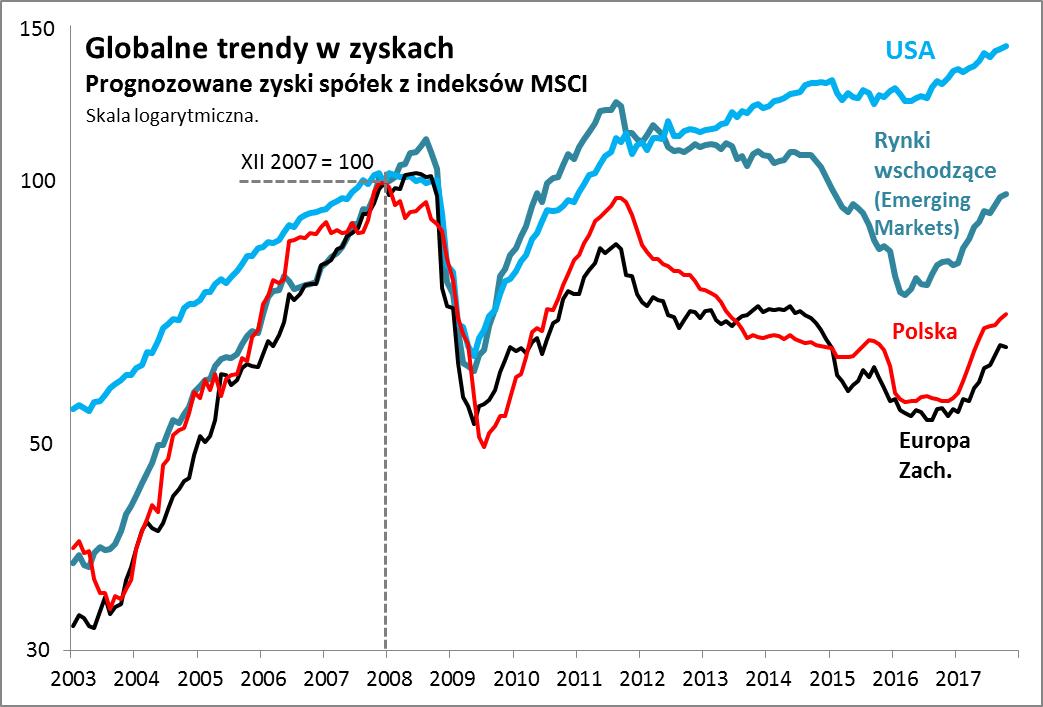

Rys. 1. Od I połowy 2016 już na wszystkich rynkach rosną raportowane i prognozowane zyski firm

Źródło: Qnews.pl na podst. Reuters Datastream.

Warto jednocześnie podkreślić, że rynki mające zaległości notują szybszy wzrost prognozowanych zarobków firm. Od dołka z 2016 roku oczekiwane zyski w USA urosły o ok. 15 proc., podczas gdy w Europie Zachodniej o 21 proc., a na emerging markets – o 30 proc. (dwa razy szybciej niż w USA!). A u nas? W przypadku indeksu MSCI Poland odnotowaliśmy wzrost o 25 proc. (ważna uwaga – we wszystkich przypadkach indeksy MSCI są standardowo wyrażone w USD, a nie w walutach lokalnych; to samo dotyczy więc zysków).

Oczywiście jeśli pod uwagę weźmiemy cały okres od 2009 roku, to niekwestionowanym liderem pozostają w obecnym cyklu amerykańskie korporacje, które już dawno pokonały rekord zysków z 2007 roku. Globalni amerykańscy giganci stali się jeszcze bardziej „gigantyczni” i jeszcze bardziej globalni, jeśli chodzi o wielkość zarobków. Ale pamiętajmy, że przecież nie zawsze tak było. Przed kryzysem 2008/2009 było wręcz dokładnie odwrotnie. Nasz wykres dowodzi, że w latach 2003-2007 (poprzedni globalny „zsynchronizowany” wzrost) zyski spółek z USA rosły … najwolniej.

Z tego punktu widzenia można obecną sytuację traktować jako być może zapowiedź dalszego wieloletniego nadrabiania zaległości przez emerging markets i Europę Zachodnią. Szacujemy, że przy takim tempie wzrostu jak od dołków z 2016 roku, rynki wschodzące potrzebowałyby jeszcze ok. pięciu lat (!), by nadrobić całe zaległości. Na dłuższą metę jest to kolejny argument za tym, by dość ciepło spoglądać na emerging markets.

W tym miejscu warto o kluczowe rozróżnienie pojęć. Jak widać, „zsynchronizowany” globalny wzrost zysków spółek tłumaczy dobre zachowanie indeksów giełdowych na świecie w ostatnich kilkunastu miesiącach. Ale czy wytłumaczenie to to samo, co uzasadnienie dalszych zwyżek, szczególnie zwyżek pozbawionych większych korekt, tak jak to ma miejsce ostatnio?

Problem z zyskami spółek, zarówno prognozowanymi przez analityków (jak na wykresie), a tym bardziej też raportowanymi, jest taki, że … nie potrafią one wyprzedzać ruchów na giełdach. Jeśli chodzi o prognozy, to z naszej analizy wynika, że zmieniają się one co do zasady równolegle do cen akcji (przy sporo niższej krótkoterminowej zmienności), a czasem wręcz z wyraźnym opóźnieniem.

Weźmy przykładowo lata 2007-2008. Indeks MSCI Emerging Markets ostateczny szczyt hossy ustanowił na jesieni 2007. Czy można było to przewidzieć, bazując na prognozach zysków? Absolutnie nie, bo szacunki analityków były podnoszone aż do … lipca 2008. A może udałoby się trafnie z wyprzedzeniem zawyrokować o dołku bessy na lutym-marcu 2009 roku? Też nie, bo prognozy zysków twarde dno ustanowiły w maju. A czy udałoby się „wyjść” na szczycie koniunktury przed pamiętnym krachem w sierpniu-wrześniu 2011? Również nie, bo szczyt w prognozach został ustanowiony w sierpniu, kiedy „mleko zdążyło się rozlać”…

Mamy zatem ważną konkluzję. Owszem, globalny „zsynchronizowany” wzrost zysków spółek jest trafnym argumentem, jeśli chodzi o wytłumaczenie „solidarnej” hossy w ostatnich kilkunastu miesiącach, ale z punktu widzenia elementarnej logiki nie może być użyty jako argument mający udowodnić, że dobra koniunktura się utrzyma.

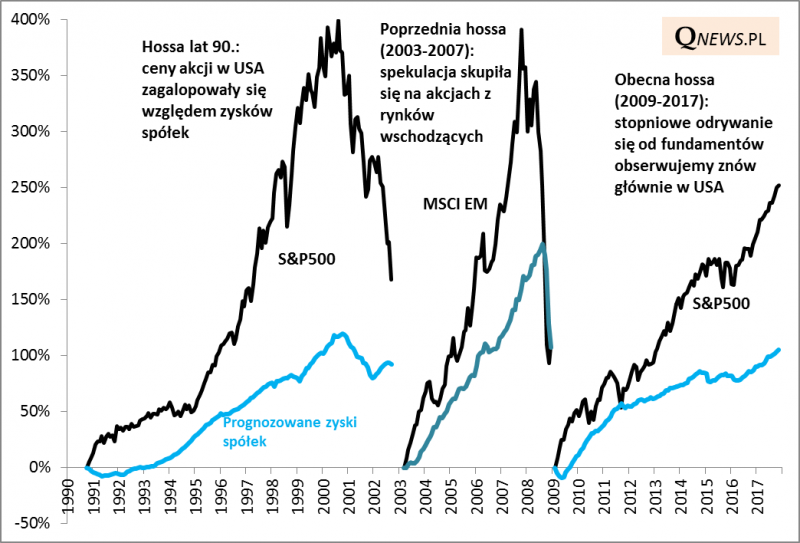

Jeszcze większym błędem logicznym byłoby zakładanie, że trwający wzrost zysków wyklucza pojawienie się przejściowych perturbacji na rynkach. Nic bardziej błędnego! Dowodem na to jest analiza zachowania indeksu MSCI EM w trakcie wielkiej hossy z lat 2003-2007. Jak pokazuje nasz wykres, w tym okresie prognozy zysków były regularnie podnoszone. Nie przeszkodziło to jednakże w kilkukrotnych solidnych tąpnięciach na emerging markets. Wiosną 2004 ich indeks runął nagle o ok. 20 proc., a w okolicach maja 2006 – o 25 proc. Mniejszych, ale dość dotkliwych korekt było jeszcze więcej. I to mimo regularnej poprawy rezultatów firm.

Takie korekty pojawiały się głównie dlatego, że wcześniej kursy akcji rosły dużo szybciej, niż zyski spółek. A jak jest obecnie? Dobra wiadomość jest taka, że na emerging markets nie widać takich rozbieżności. Ale wystarczy spojrzeć za ocean. Od dołka z 2009 roku indeks S&P500 urósł o ponad 250 proc. Tymczasem prognozy zysków poszły w górę o ok. 100 proc. W obecnym cyklu z niebezpiecznym „rozjazdem” notowań i zysków mamy więc do czynienia nie na rynkach wschodzących (jak w latach 2003-2007), lecz na Wall Street. Trudniej powiedzieć, kiedy to miałoby się skończyć (i w tym największy problem), ale można się domyślać jak to się skończy…

Rys. 2. W trakcie każdej hossy kursy akcji mocno odrywają się od fundamentów, ale nie zawsze na tym samym rynku

Źródło: Qnews.pl na podst. Reuters Datastream.

Konkluzje:

• Globalny „zsynchronizowany” wzrost (prognoz) zysków spółek trwający od I połowy 2016 roku może cieszyć i z pewnością stanowi wytłumaczenie fali hossy z ostatnich kilkunastu miesięcy, w której (w odróżnieniu od lat 2012-2015) uczestniczą już nie tylko amerykańskie akcje, ale też te z rynków wschodzących i Europy;

• Na długą metę to właśnie emerging markets i Europa Zachodnia mają zaległości do nadrobienia względem USA, gdzie od 2009 roku trwa najbardziej systematyczny wzrost zysków firm;

• Wzrost (prognoz) zysków sam w sobie nie gwarantuje jednak ani braku większych korekt na rynkach, ani też nawet kontynuacji trendu wzrostowego, gdyż to nie zyski wyprzedzają zachowanie cen akcji, lecz odwrotnie – zmiana trendu z reguły ma miejsce najpierw jeśli chodzi o notowania;

• W odróżnieniu od poprzedniej wielkiej hossy z lat 2003-2007, tym razem nie widzimy niebezpiecznego „rozjazdu” między zyskami spółek i kursami akcji, jeśli chodzi o rynki wschodzące; podobnie jak w latach 90. „rozjazd” ten widzimy dla odmiany na Wall Street.